Najczęściej zadawane pytania wraz z odpowiedziami

*Ogólne

Program Finanse domowe 2 dostępny jest w wersji portable i (jak na razie) nie posiada instalatora.

Aby rozpocząć pracę z programem należy rozpakować plik ZIP pobrany ze strony WWW.

Aplikacja Finanse domowe 2 nie wymaga instalacji, jest to tak zwana aplikacja przenośna.

Do rozpakowywania archiwów (plików ZIP) polecam program 7zip, jest całkowicie darmowy i bardzo dobry.

Można również skorzystać z narzędzi dostępnych w Windowsie, użycie tej opcji nie wymaga instalacji dodatkowych programów.

Aby rozpakować archiwum za pomocą narzędzi dostępnych w Windows należy kliknąć prawym przyciskiem myszy na pliku ZIP pobranym z Internetu i wybrać opcję "Wyodrębnij wszystkie ..."

Po rozpakowaniu pliku ZIP aplikacja Finanse domowe 2 (plik fd2.exe) znajduje się wewnątrz folderu, do którego wyodrębniono (rozpakowano) pliki.

Po wypakowaniu można stworzyć skrót do programu na pulpit, dodać do paska szybkiego uruchamiania, przypiąć do paska zadań czy do ekranu startowego (zależnie od wersji Windows).

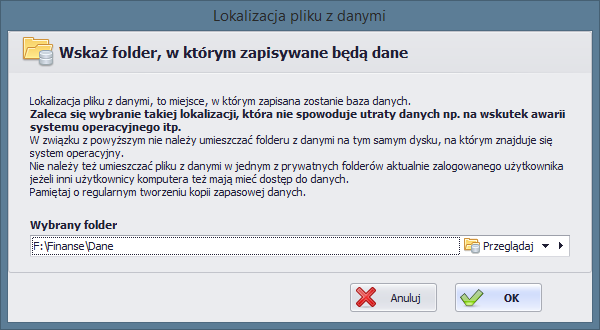

Po instalacji aplikacji Finanse domowe 2, podczas pierwszego uruchomienia, program wymusza na użytkowniku podanie kilku bardzo istotnych informacji.

Pierwszą z nich jest lokalizacja pliku z danymi czyli folder, w którym umieszczony będzie plik, do którego zapisywane będą wprowadzone dane.

Uwaga, podana lokalizacja jest wspólna dla wszystkich użytkowników.

Przy wyborze folderu, w którym zapisana będzie baza danych, należy kierować się kilkoma kryteriami:

- plik z danymi nie powinien znajdować się na tym samym dysku lub partycji gdzie zainstalowany jest system operacyjny, najczęściej jest to dysk C. Niniejsza rada nie jest bez znaczenia i piszę o niej na podstawie własnego doświadczenia oraz doświadczenia innych użytkowników. Było wiele sygnałów od użytkowników, którzy stracili swoje dane ponieważ system przestał działać a po jego naprawie okazało się, że dane przepadły ponieważ plik z danymi został usunięty.

- jeżeli z komputera korzysta kilku użytkowników, każdy z nich ma swój indywidualny profil na komputerze i wszyscy chcą używać Finanse domowe 2 to dobrze jest wskazać folder, do którego wszyscy mają dostęp

- plik z danymi można trzymać na dysku zewnętrznym np. na pendrivie, na Dysku Google

- plik z danymi można trzymać w lokalizacji sieciowej

- jeżeli kilka użytkowników na różnych komputerach (mieszkających w tym samym miejscu lub zupełnie innych miastach, krajach) korzystają z programu i chcą mieć jeden plik z danymi można umieścić plik z danymi w chmurze

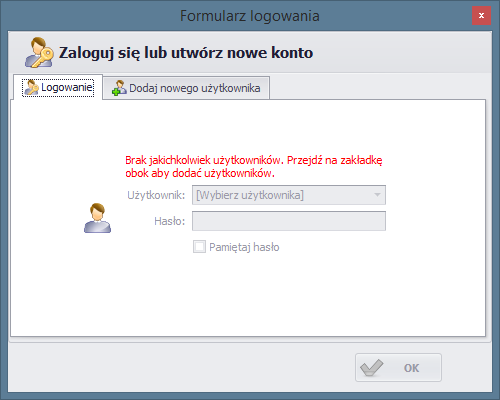

Po wskazaniu folderu uruchomione jest okno logowania

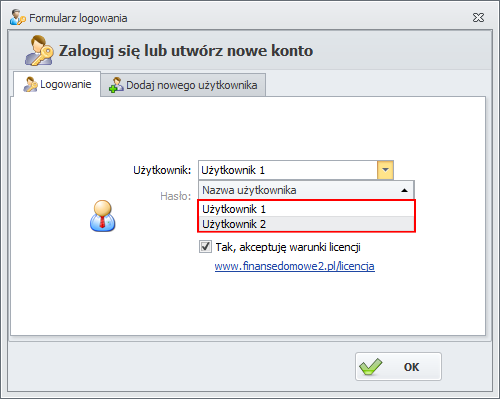

Podczas pierwszego uruchomienia programu należy dodać nowego użytkownika

Poprawne dodanie nowego użytkownika sygnalizowane jest komunikatem.

Po dodanie nowego użytkownika należy wrócić na zakładkę Logowanie, można się logować.

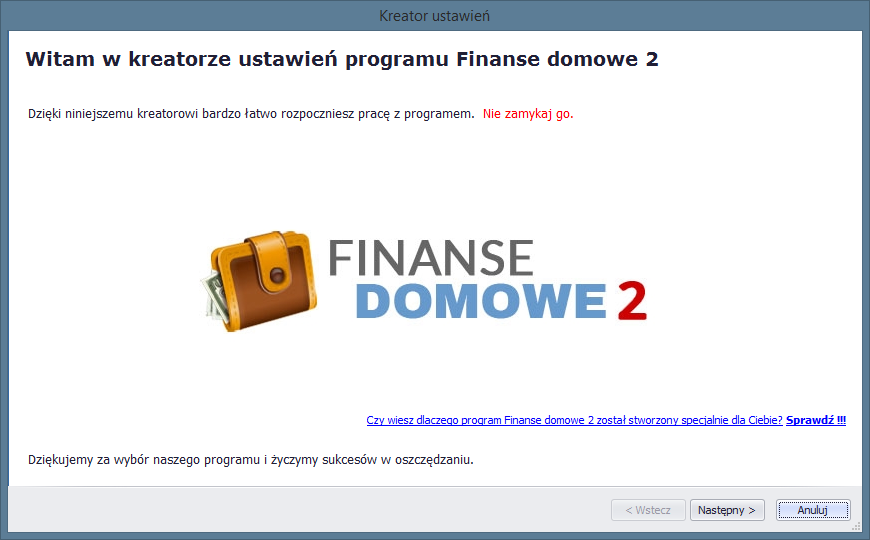

Po dodaniu użytkownika i po zalogowaniu się następuje automatyczne uruchomienie kreatora ustawień początkowych

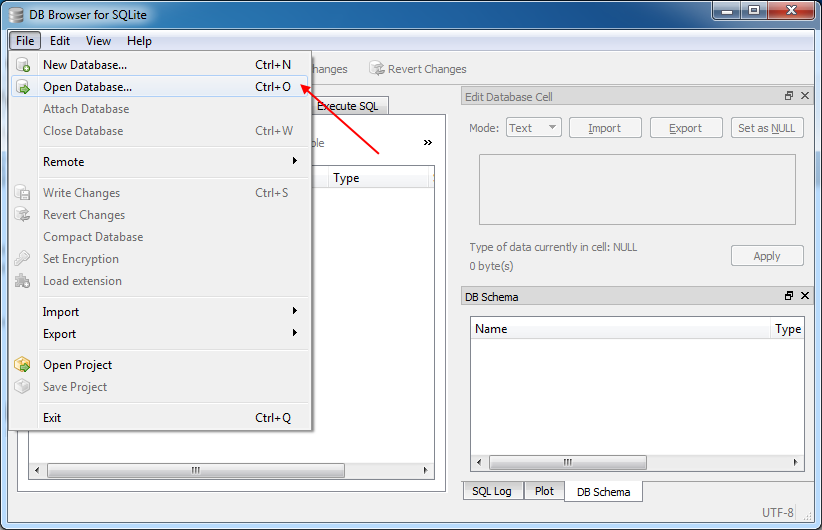

Tak, plik z danymi można otworzyć w innej aplikacji niż FD2.

Program FD2 przechowuje dane w bazie relacyjnej, do zarządzania bazą danych użyta jest biblioteka SQLite, obsługująca język SQL.

Zatem w każdym programie, który ma możliwość otwarcia bazy danych SQLite, można otworzyć plik z danymi zapisanymi w FD2.

Polecam program DB Browser for SQLite (korzystam z niego na co dzień).

Polecam ponieważ jest darmowy, bardzo prosty w obsłudze i jest dostępny w wersji instalacyjnej oraz portable - nie wymagającej instalacji.

Jak otworzyć plik z danymi?

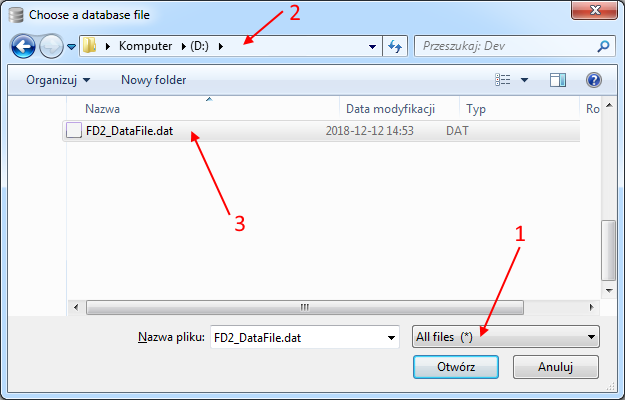

Po uruchomieniu aplikacji DB Browser for SQLite, w oknie głównym z menu wybieramy File -> Open Database.

Po kliknięciu w Open Database pojawia się okno umożliwiające wybór pliku z danymi.

W oknie tym należy:

- Przełączyć typ na All files

- Wskazać folder, w którym znajduje się plik z danymi programu FD2

- Wskazać plik z danymi programu FD2

- Klikamy w przycisk Otwórz

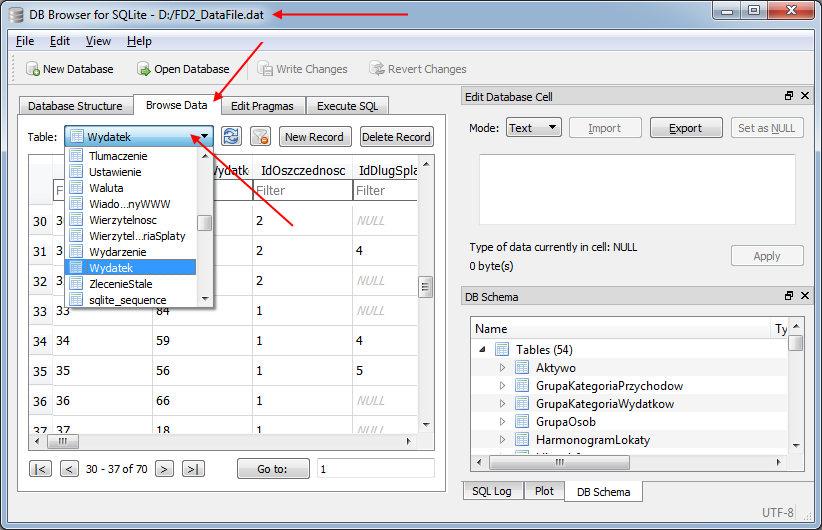

Po otwarciu pliku baza danych zostaje załadowana, można przeglądać zapisane w niej dane.

Lista tabel znajdujących się w bazie dostępna jest na zakładce Browse Data -> Table.

W górnej części okna aplikacji DB Browser for SQLite widnieje ścieżka do aktualnie przeglądanego pliku.

Żeby mieć pewność, że przeglądamy ten sam plik, z którego korzysta aplikacja FD2, należy sprawdzić czy ścieżki w obydwu programach są takie same.

Inne programy otwierające pliki bazy banych SQLite

Poniżej lista innych aplikacji otwierających pliki bazy banych SQLite

Program Finanse domowe 2, jak sama nazwa wskazuje, ma na celu kontrolowanie budżetu domowego w obrębie gospodarstwa domowego.

Powstał w takim celu i pod takim kątem jest rozwijany.

Nic jednak nie stoi na przeszkodzie, aby aplikacja była używana w firmie. Licencja nie określa gdzie program może być używany a gdzie nie.

Program dostępny jest w dwóch wersjach, darmowej (w pełni funkcjonalnej ale mającej ograniczenia co do ilości wprowadzonych danych) i płatnej (bez żadnych ograniczeń).

To gdzie aplikacja znajdzie zastosowanie zależy od samego użytkownika, od jego kreatywności.

To użytkownik decyduje, czy program sprosta jego wymaganiom i oczekiwaniom. Jeżeli osoba używająca program stwierdzi, że nadaje się on do monitorowania przychodów i wydatków w firmie, śmiało może go używać.

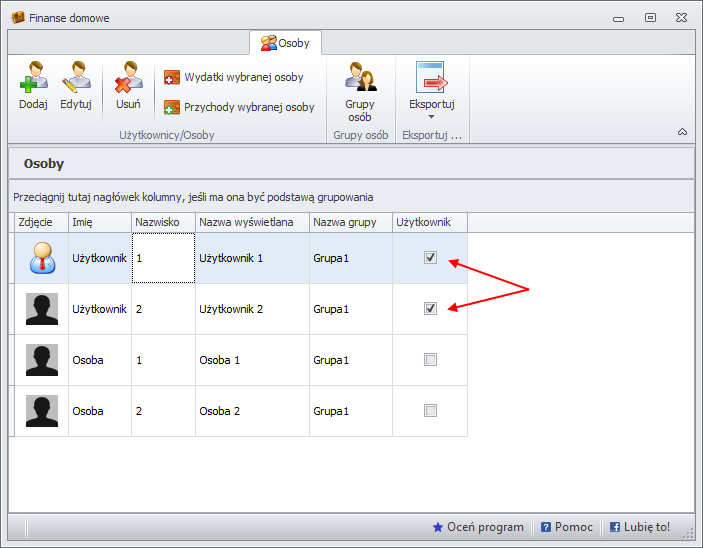

Mało tego, wykorzystując grupy osób/użytkowników, można w jednym programie prowadzić całkowicie oddzielnie budżet domowy i firmowy.

Przed wykorzystaniem programu w firmie, warto mieć na uwadze fakt, że Finanse domowe 2 to nie program księgowy.

Nie posiada on większości funkcjonalności dostępnych w programach księgowych i funkcjonalności takie nie będą dodawane w przyszłości.

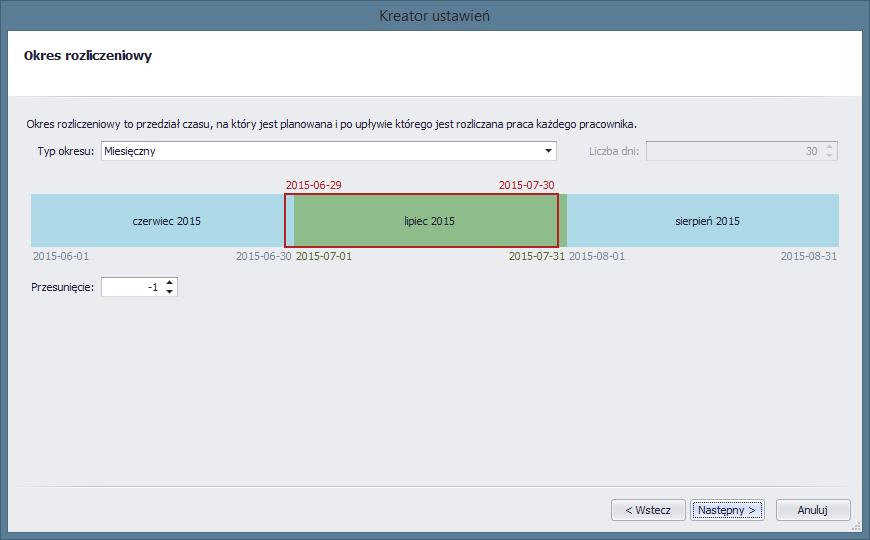

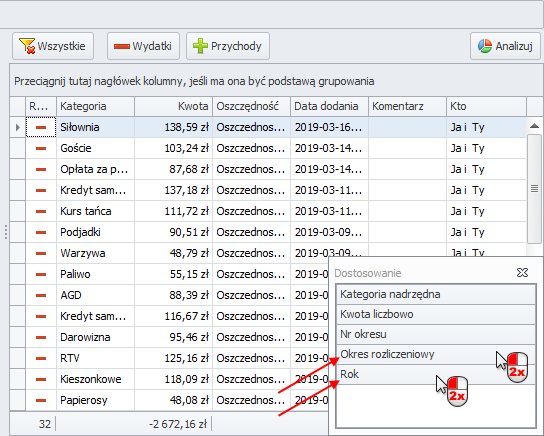

Okres rozliczeniowy w programie FD2, jest dowolnie ustalonym przedziałem czasowym, według którego jest planowana i po upływie którego jest rozliczana praca każdego pracownika. Wszelakie analizy i zestawienia są pogrupowane według ustalonych okresów, których ilość może być dowolna.

Dostępne okresy rozliczeniowe:

- miesięczny

- dwumiesięczny

- tygodniowy

- kwartalny

- roczny

- dowolna liczba dni

Podczas pierwszego uruchomienia programu, w oknie kreatora, wybieramy podstawowy okres, w kontekście którego będą wyświetlane informacje.

Charakterystyczną cechą każdego okresu jest data jego rozpoczęcia oraz przesunięcie czasowe, którego najmniejszą jednostką jest 1 dzień.

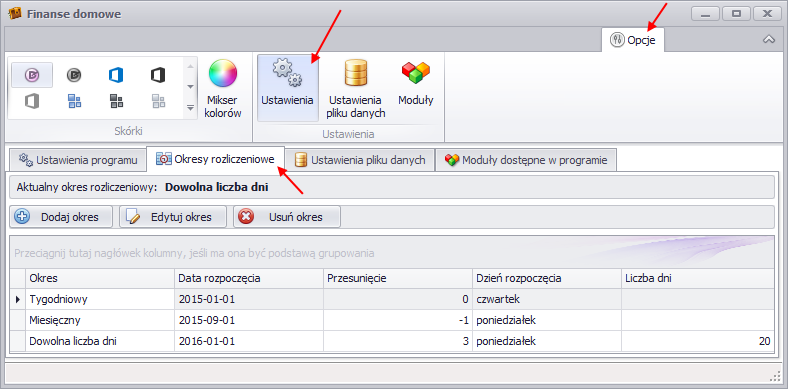

Korektę ustawień okresów rozliczeniowych można wprowadzać korzystając z okna Opcje->Ustawienia->Okresy rozliczeniowe.

Należy pamiętać, że wszystkie zdefiniowane okresy są bezpośrednio związane z grupą osób. Innymi słowy, wszystkie osoby, które są w tej samej grupie, będą miały takie same okresy rozliczeniowe. Zmian można dokonywać w dowolnym momencie pracy programu.

Każdy okres musi rozpoczynać się w innym dniu. Niemożliwa jest sytuacja, aby jakieś okresy miały tę samą datę rozpoczęcia.

Ograniczenie takie wynika z tego, że każda płatność (wydatek/przychód) w momencie dodania trafia do jakiegoś okresu rozliczeniowego. Niemożliwe jest dodanie płatności do więcej niż jednego okresu rozliczeniowego - program nie obsługuje takiej sytuacji.

Również w rzeczywistości rzadko kiedy zdarza się aby operować na dwóch różnych okresach rozliczeniowych. Najczęściej wydatki i przychody zamykamy w jednym (miesięcznym) okresie rozliczeniowym.

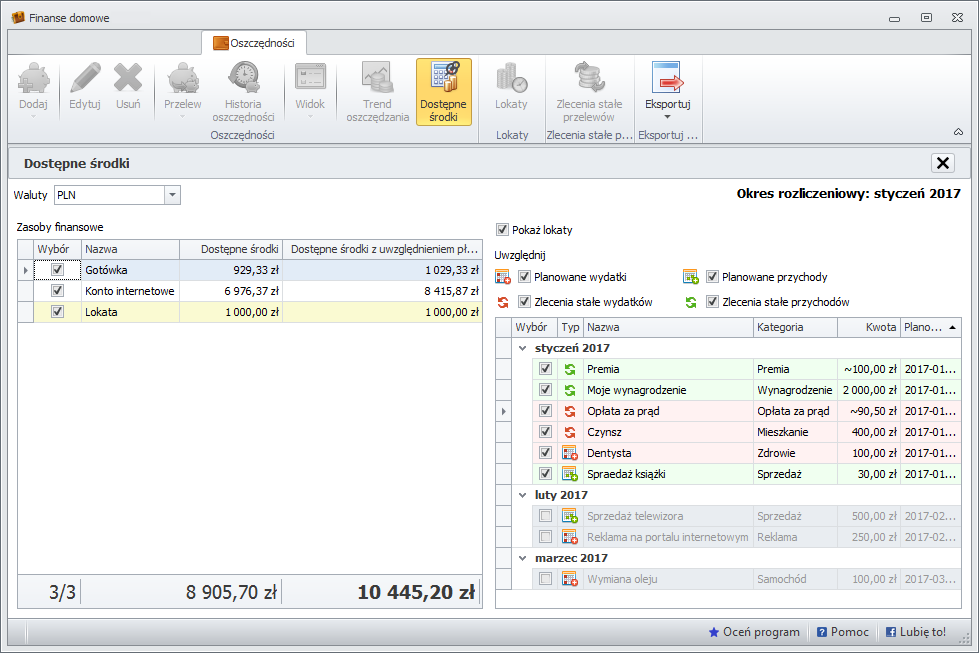

Załóżmy, że mamy trzy okresy rozliczeniowe (zgodnie z powyższym zrzutem ekranu):

- Tygodniowy, z datą rozpoczęcia 2015-01-01,

- Miesięczny, z datą rozpoczęcia 2015-09-01 i z przesunięciem -1 dzień,

- Dowolna liczba dni (20), z datą rozpoczęcia 2015-09-01 i z przesunięciem 3 dni.

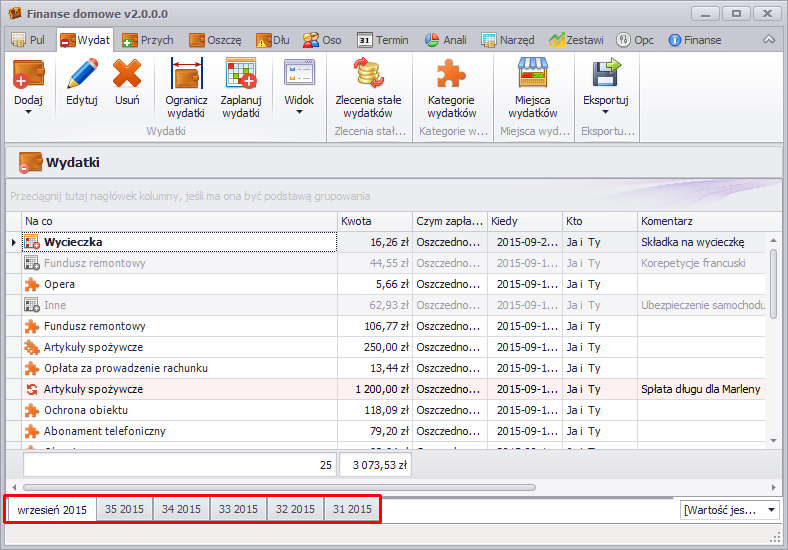

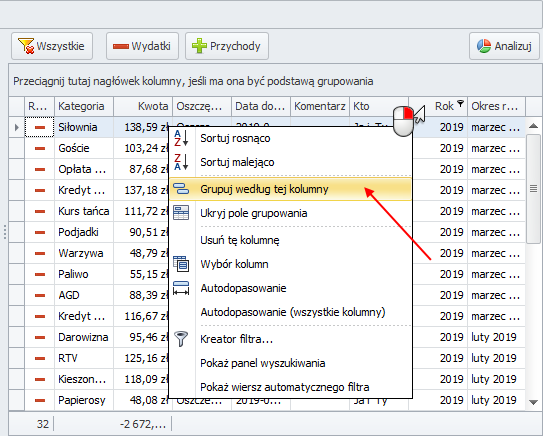

Na kolejnym zrzucie ekranu widać wydatki podzielone na powyższe okresy rozliczeniowe.

W dolnej części okna wyróżnione zostały zakładki dzielące wydatki.

Patrząc na wyróżnione zakładki od prawej strony, najpierw wyświetlane są nazwy tygodni (w formacie Numer tygodnia Rok) ponieważ pierwszym okresem rozliczeniowym jest okres tygodniowy.

Nie jest to spowodowane tym, że okres ten został dodany jako pierwszy, kolejność dodawania okresów nie ma znaczenia, istotna jest data rozpoczęcia.

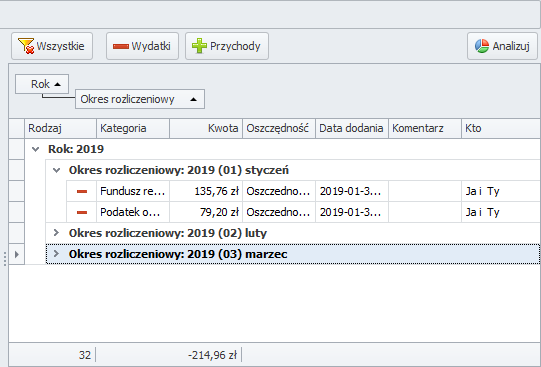

Mając tak ustawione okresy rozliczeniowe, płatności dodane przed 2015-08-31 będą trafiały do tygodniowych okresów rozliczeniowych.

Płatności dodawane od dnia 2015-08-31, będą rozliczane w miesięcznych okresach rozliczeniowych (format Miesiąc Rok).

Dlaczego nie od początku września 2015 (dlaczego nie od dnia 2015-09-01 - jest to data rozpoczęcia), ponieważ miesięczny okres rozliczeniowy ma ustawione przesunięcie -1 dzień.

Mając ustawione przesunięcie równe -1 dzień, okres rozliczeniowy wrzesień 2015 obejmuje daty od 2015-08-31 do 2015-09-29 włącznie.

Gdyby przesunięcie ustawione było na 0 to okres rozliczeniowy wrzesień 2015 obejmowałby daty od 2015-09-01 do 2015-09-30 włącznie.

Chcę przeanalizować dane podzielone na kwartały, co zrobić?

Aby przeanalizować dane (wydatki/przychody) podzielone np. na kwartały, można zmienić aktualny okres rozliczeniowy np. z miesięcznego na kwartalny.

Po analizach można wrócić do ustawień początkowych.

Można też obyć się bez zmiany okresu rozliczeniowego i skorzystać z opcji podziału/stronicowania wyświetlanych wydatków/przychodów (opcja zalecana).

Mając wydatki podzielone na kwartały można wybrany kwartał przesłać do analizy.

Plik z danymi, jak sama nazwa wskazuje, zawiera wszystkie dane wprowadzone do programu.

Gdzie znajduje się ten plik ?

Podczas pierwszego uruchomienia programu należy wskazać ścieżkę do folderu, w którym zapisywane będą dane.

Wybierając ścieżkę do folderu, w którym zapisywane będą dane, należy kierować się instrukcjami opisanymi w oknie.

Po wskazaniu folderu, w którym zapisywane będą dane, program utworzy w nim plik o nazwie FD2_DataFile.dat, jest to plik z danymi.

Plik FD2_DataFile.dat zawiera wszystkie dane wprowadzone do programu.

Jak sprawdzić, gdzie aktualnie znajduje się plik z danymi?

Aktualną ścieżkę do pliku można uzyskać na dwa sposoby.

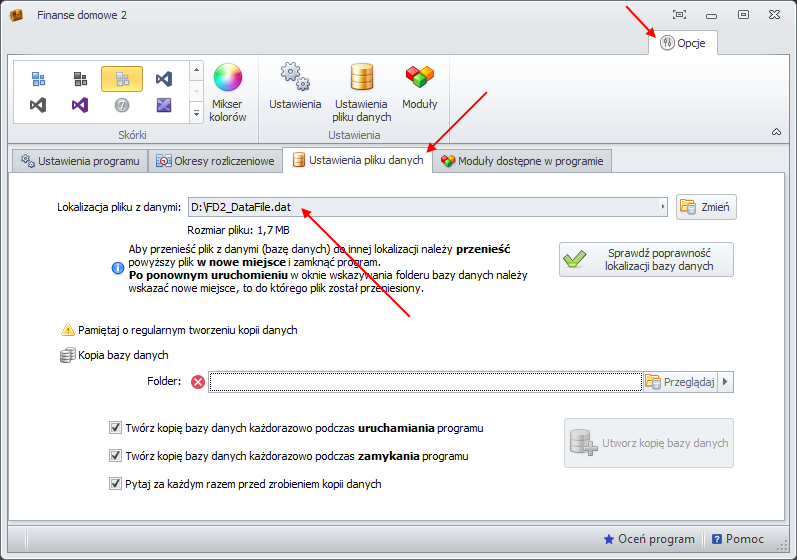

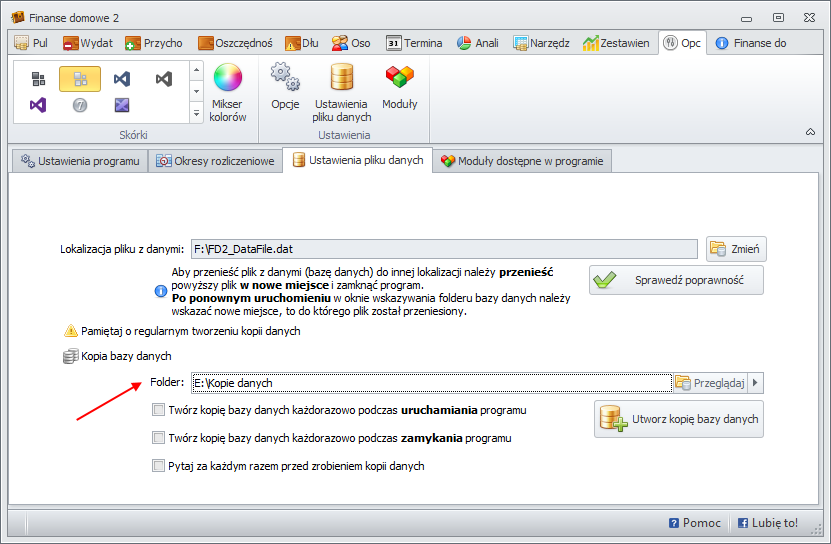

Pierwszy sposób: ścieżkę do pliku z danymi można odczytać w ustawieniach programu.

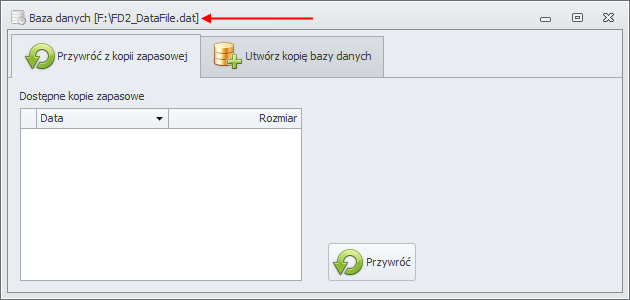

W górnej części aplikacji należy przejść na zakładkę Opcje, następnie trzeba kliknąć w przycisk Ustawienia pliku danych.

Na powyższym przykładzie ścieżka do pliku z danymi to F:\FD2_DataFile.dat

UWAGA: U każdego użytkownika powyższa ścieżka może być inna. Nie jest to zawsze ta sama lokalizacja.

To użytkownik decyduje o tym, gdzie program FD2 będzie zapisywał dane.

Pamiętaj o regularnym tworzeniu kopii danych

Drugi sposób: użycie aplikacji do zarządzania plikiem danych.

Jeżeli z jakichś powodów program FD2 nie uruchamia się lub podczas uruchamiania pojawia się błąd, który uniemożliwia uruchomienie aplikacji FD2 a tym samym odczyt ścieżki do pliku z danymi, należy skorzystać z aplikacji do zarządzania plikiem danych.

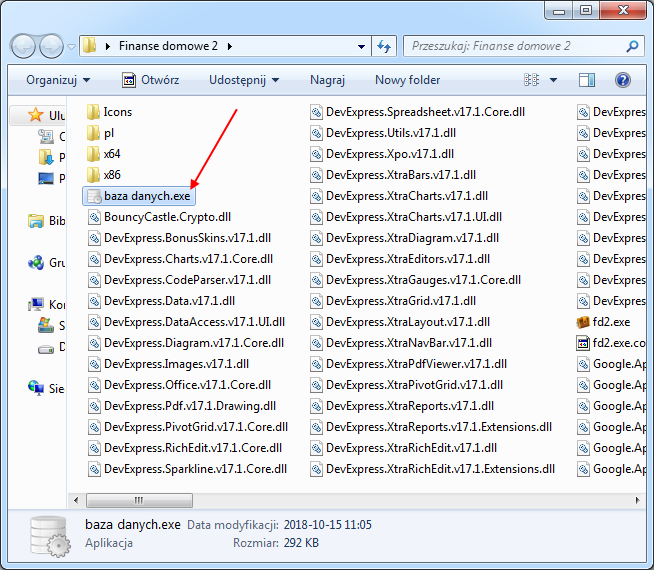

W tym samym folderze, w którym znajduje się program FD2.exe, znajduje się plik baza danych.exe.

Po uruchomieniu programu baza danych.exe w górnej części okna widnieje ścieżka do aktualnie używanego pliku z danymi.

Czy plik z danymi można przenieść w inne miejsce?

Tak, plik z danymi bez problemu można przenieść w dowolne miejsce.

Aby to zrobić należy:

- zamknąć program FD2,

- przenieść plik w nowe miejsce (nie pozostawiać pliku w starym miejscu),

- ponownie uruchomić program.

Po ponownym uruchomieniu program zapyta o ścieżkę do folderu, w którym zapisywane będą dane.

Należy wskazać nową lokalizację, należy wskazać folder, w którym znajduje się plik po przeniesieniu w nowe miejsce.

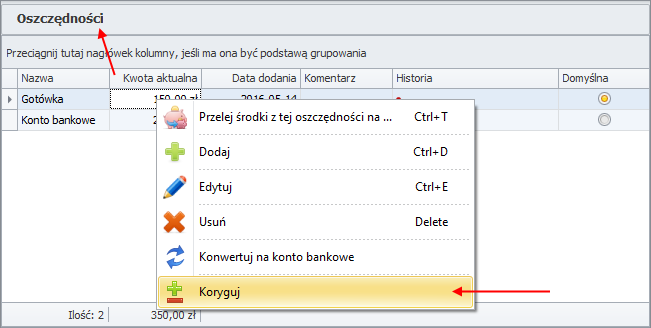

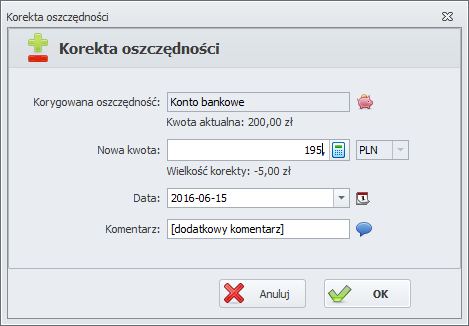

Po dłuższym czasie pracy z programem, najczęściej po miesiącu (to zależy od Ciebie), warto sprawdzić dokładnie rzeczywiste salda we wszystkich swoich oszczędnościach (ewentualnie długach, jeżeli je ewidencjonujesz w programie). Sprawdź ile masz w portfelu, zerknij na swoje rachunki bankowe i inne realne zakamarki, które kontrolujesz za pomocą aplikacji.

Najprawdopodobniej pojawią się różnice w stosunku do kwot, które widzisz w oszczędnościach lub długach w programie. To jest normalna sytuacja. Nie zawsze można zaewidencjonować każdy paragon czy inne wydatki bez druków fiskalnych. Czasami po prostu o niektórych płatnościach zapominamy a czasami najzwyczajniej w świecie niektórych nie zapisujemy.

Co zrobić w takiej sytuacji, przecież chcesz mieć prawdziwe a nie przekłamane dane w programie?

Są na to dwa rozwiązania.

Należy obliczyć różnicę pomiędzy stanem faktycznym a bieżącym wskazaniem kwoty oszczędności/długu. Wyliczoną różnicę dodać jako wydatek (gdy faktyczny stan oszczędności jest mniejszy niż to co wskazuje program) lub jako przychód (gdy rzeczywisty stan oszczędności jest większy w porównaniu ze stanem w programie). Płatność taką można dodać np. z kategorią ZAGINĘŁO lub KOREKTA.

Przy takim podejściu będziemy mieć wiedzę o pieniądzach które zaginęły, które nie zostały "zaksięgowane" itp.

Rozwiązanie drugie polega na wprowadzeniu korekty.

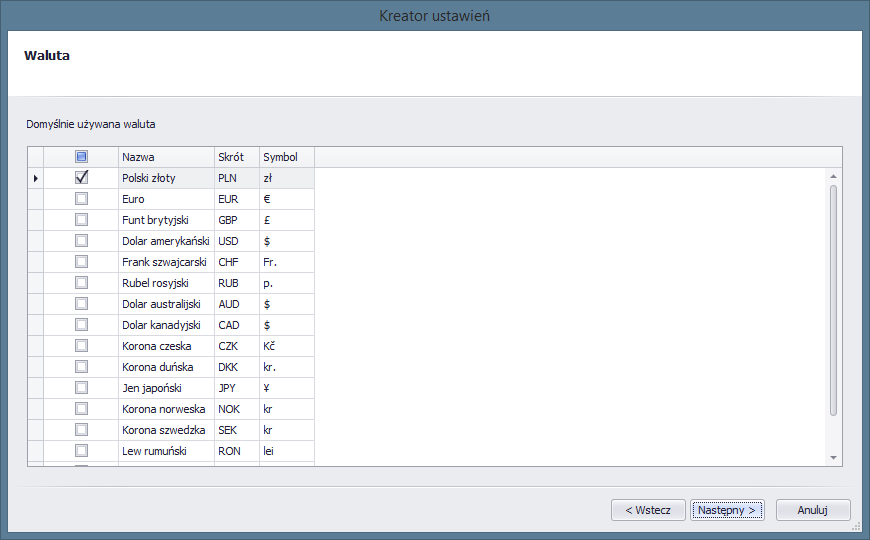

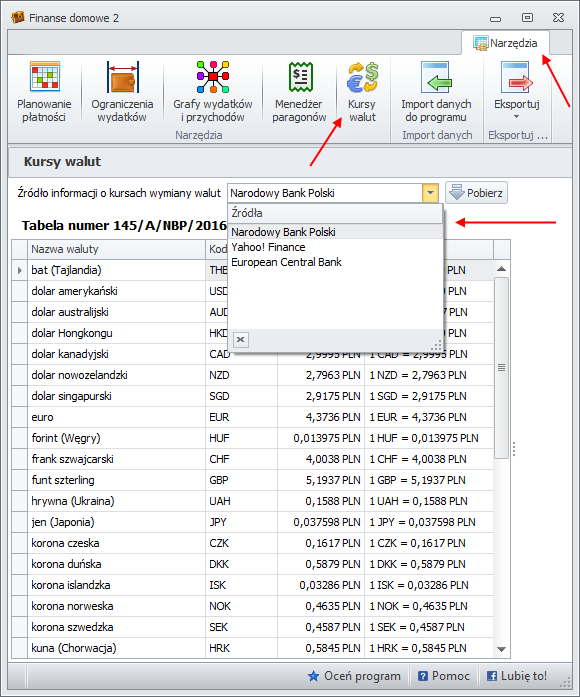

Program Finanse domowe 2 obsługuje kilkanaście rodzajów walut. Dodawanie nowych walut zostało jednak celowo zablokowane i odbywa się tylko po wcześniejszym skontaktowaniu się ze mną, z autorem programu.

Jak wspomniałem, zostało to ograniczone celowo. Powód?

Waluta wiąże się z wieloma ustawieniami, o których użytkownik bardzo często nie wie. Podam kilka przykładów.

| Waluta |

Symbol waluty |

Format liczb dodatnich |

Format liczb ujemnych |

Separator dziesiętny |

Precyzja |

Separator grupy (tysięcy) |

| PLN - Polski złoty | zł | 123 456,78 zł | -123 456,78 zł | , (przecinek) | 2 | (spacja nierozłączna) |

| USD - Dolar amerykański | $ | $123,456.78 | ($123,456.78) | . (kropka) | 2 | , (przecinek) |

| GBP - Funt brytyjski | £ | £123,456.78 | -£123,456.78 | . (kropka) | 2 | , (przecinek) |

| JPY - Jen japoński | ¥ | ¥123,456 | -¥123,456 | . (kropka) | 0 | , (przecinek) |

Powyższa tabela zawiera kilka rodzajów różnych walut. Jak widać różnią się one wieloma właściwościami. Nie tylko sam symbol się zmienia ale również położenie symbolu (przed/za kwotą), zmienia się też separator, precyzja i format.

Wniosek: waluta jest ściśle powiązana z ustawieniami regionalnymi, z kulturą.

W systemie Windows ustawienia te można zmienić w panelu sterowania.

Zatem aby dodać nową walutę, użytkownik musiałby skonfigurować wszystkie powyższe ustawienia. Jest to dość uciążliwe w związku z czym lepiej jest, gdy nowa waluta będzie dodawana przez autora programu.

Co należy do najważniejszych zadań po starcie?

Jak skonfigurować program "pod siebie"?

1. Na początku warto pomyśleć nad ewentualną pracą grupową. Możesz używać programu odrębnie przez kilku użytkowników w ramach jednej bazy danych, lub też utworzyć tzw. grupę osób.

2. Wybrać okres rozliczeniowy. Domyślnym okresem jest miesiąc, możliwe jest jednak wybranie praktycznie dowolnego okresu czasu. W trakcie pracy z programem dozwolone są zmiany okresów, np. ktoś pracuje w Irlandii i wygodniej jest mu rozliczać się tygodniowo, jednak po przyjeździe do Polski zmienia okres na miesięczny.

3. Ustalić kategorie i podkategorie dla wydatków i przychodów. Najlepiej niech to będą nazwy krótkie, które szybko do Ciebie przemawiają. Im mniej będzie kategorii i podkategorii, tym łatwiej będzie Ci pracować, ale pamiętaj, że niewielka liczba kategorii być może nie do końca odzwierciedli Twój stan finansów. Najlepiej znaleźć swój własny sposób i poświęcić kilka chwil na początku pracy z programem. Pamiętaj, trafne kategorie to klucz do sukcesu.

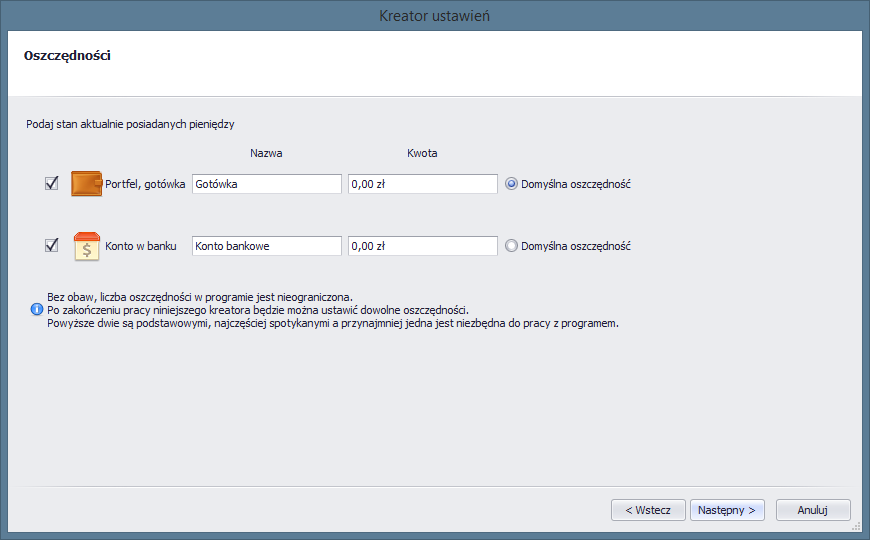

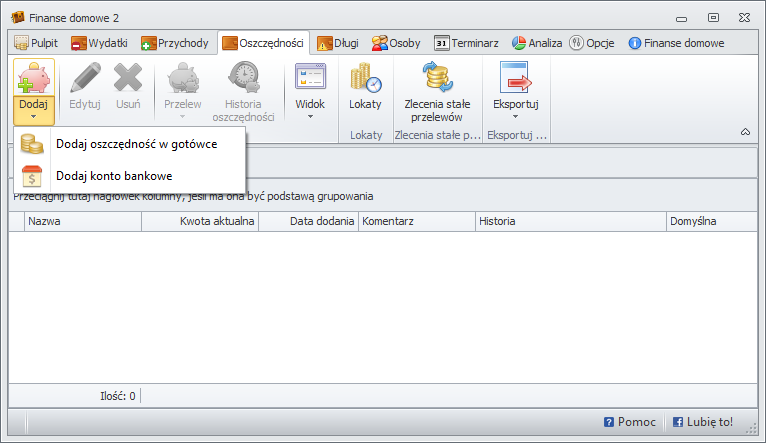

4. Zastanowić się nad rodzajami oszczędności. Czy będziesz stosował jeden rodzaj, np. Konto, a może warto zróżnicować swoje oszczędności np. na Konto, Portfel, Ebiznes, Konto specjalne, Na czarną godzinę?

5. Ustalić początkowe salda na wszystkich utworzonych rodzajach oszczędności. Są to kwoty wejściowe określające stan początkowy.

6. Dla wydatków i przychodów warto na początku ustalić niezbędne zlecenia stałe. Są to automatyczne operacje dodania wydatku/przychodu wykonywane okresowo o wyznaczonych porach np. wynagrodzenie, stałe czasowe wpływy na konto, stałe opłaty itp.

7. Rozważyć można również wykorzystanie miejsc wydatków i przychodów. Ma to raczej znaczenie dla raportów i analiz.

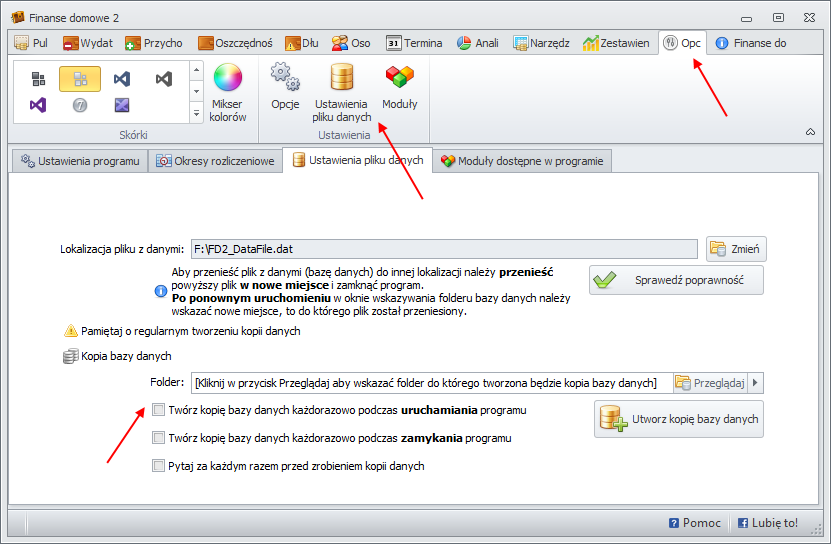

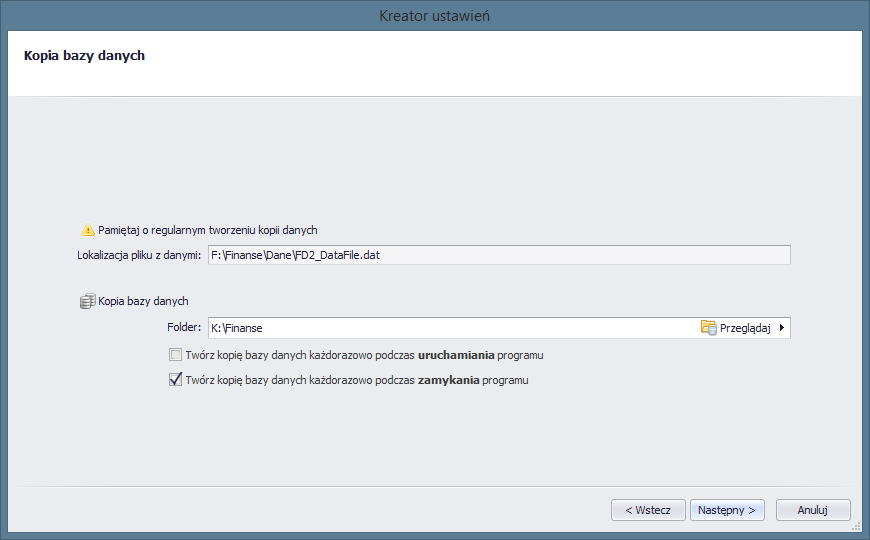

Jak ważne jest robienie kopii bazy danych regularnie nikomu nie trzeba mówić.

Wie to zapewne każdy, kto utracił dane wskutek np. awarii dysku twardego.

Program Finanse domowe 2 wyposażony jest w mechanizm regularnego tworzenia kopii bazy danych.

Kopia tworzona jest każdorazowo podczas uruchamiania programu.

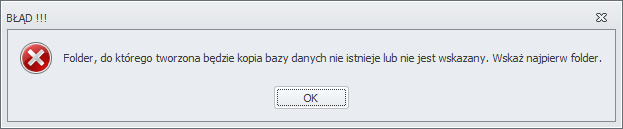

Jak włączyć automatyczne tworzenie kopii bazy danych

Aby włączyć tworzenie kopii bazy danych należy w ustawieniach programu załączyć opcję Twórz kopię bazy danych każdorazowo podczas uruchamiania/zamykania programu.

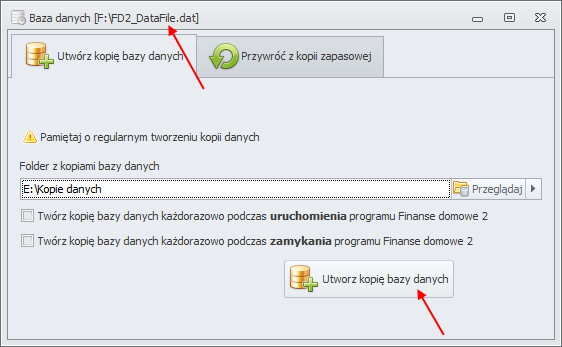

W programie jest też możliwość ręcznego utworzenia kopii bazy danych, w tym celu należy kliknąć w przycisk Utwórz kopię bazy danych.

Program do zarządzania bazą danych

Do programu Finanse domowe 2 dołączona jest aplikacja do zarządzania bazą danych (plik baza danych.exe).

Za pomocą tej aplikacji można utworzyć kopię bazy danych jak również przywrócić dane z kopii zapasowej.

W celu uruchomienia aplikacji należy uruchomić program baza danych.

Program znajduje się w tej samej lokalizacji co aplikacja FD2.

Aby utworzyć kopię bazy należy kliknąć w przycisk Utwórz kopię bazy danych.

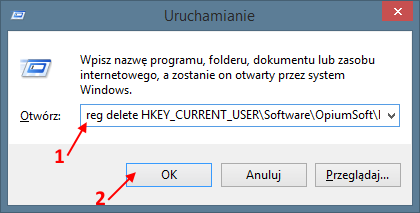

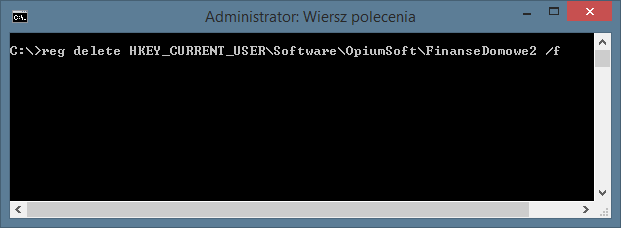

Aby zresetować ustawienia programu i zrobić tak, jakby program uruchamiał się po raz pierwszy należy:

- Usunąć plik z danymi programu (najczęściej FD2_DataFile.dat, zobacz: gdzie znajduje się plik z danymi)

-

Wcisnąć kombinację klawiszy ⊞Win+R (pojawi się okno Uruchom).

W oknie tym należy wpisać komendę:

reg delete HKEY_CURRENT_USER\Software\OpiumSoft\FinanseDomowe2 /f

i kliknąć OK.

P.S. W tym przypadku użytkownik musi mieć uprawnienia administratora. -

Jeżeli nie da się uruchomić powyższej komendy z okna uruchom, użytkownik nie ma uprawnień administratora lub powyższa komenda nie działa, można ją wywołać z konsoli windows.

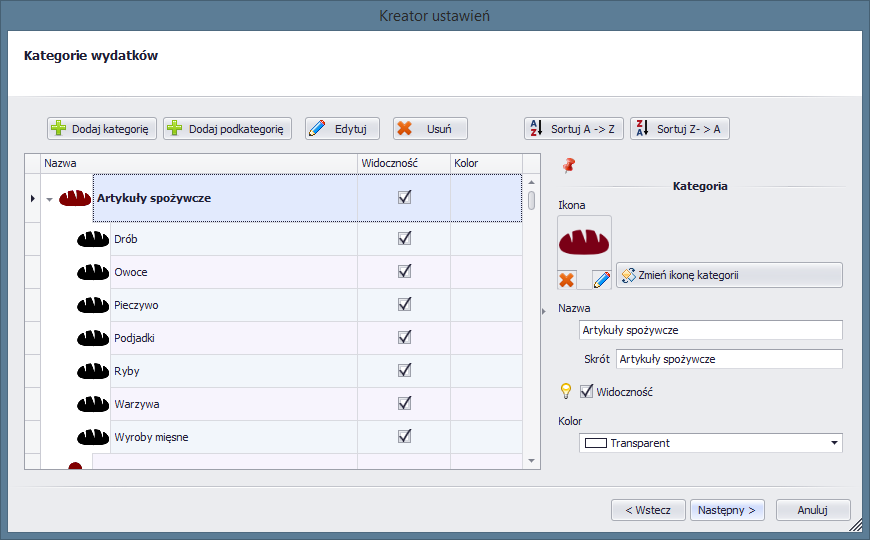

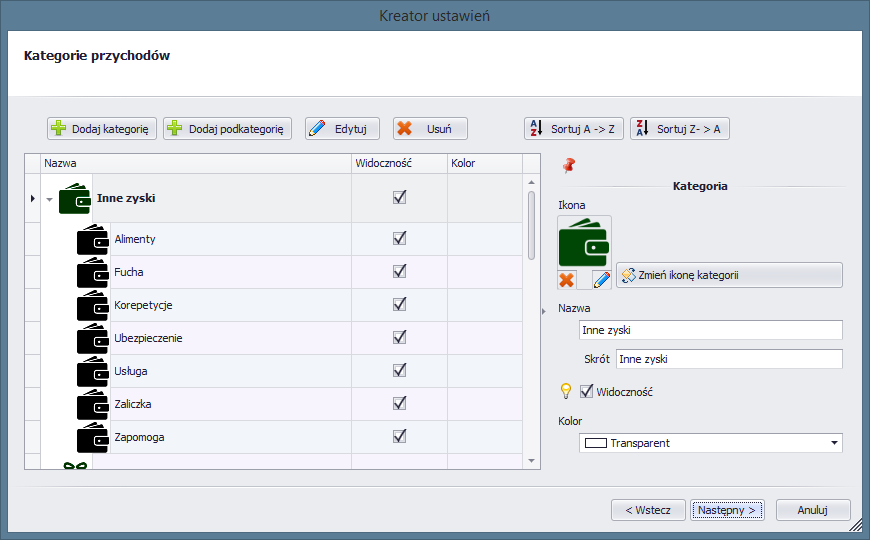

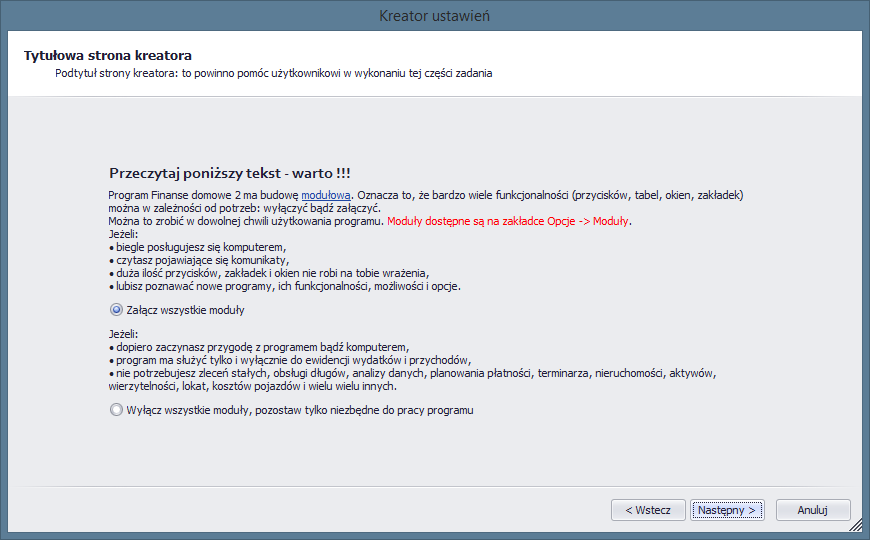

Kreator ustawień początkowych jest narzędziem, które w bardzo łatwy sposób pozwoli na rozpoczęcie pracy z programem.

Dzięki niemu dane, niezbędne do pracy i używania programu, zostaną wprowadzone automatycznie, przy niewielkiej ingerencji użytkownika.

W kreatorze ustawimy kategorie wydatków i przychodów, domyślne oszczędności, okres rozliczeniowy oraz domyślną walutę.

Krok 1: Wprowadzenie

Krok 2: Kategorie wydatków

Krok 3: Kategorie przychodów

Krok 4: Domyślna waluta

Krok 5: Oszczędności

Krok 6: Okres rozliczeniowy

Krok 7: Kopia bazy danych

Krok 8: Wybór modułow na start

Krok 9: Koniec

Podczas pierwszego uruchomienia programu, użytkownik pytany jest o folder, w którym utworzony będzie plik bazy danych.

Plik ten, domyślnie, nazywa się FD2_DataFile.dat

Zaleca się tak skonfigurować program, aby każdorazowo podczas zamykania (bądź uruchamiania) aplikacja FD2 tworzyła automatycznie kopię bazy danych.

Przed rozpoczęciem przywracania danych...

Przed rozpoczęciem przywracania danych z kopii zapasowej należy uruchomić aplikację FD2.

Jeżeli jest to pierwsze uruchomienie programu wówczas użytkownik zostanie poproszony o wskazanie miejsca, w którym utworzony zostanie plik z danymi a następnie uruchomi się kreator startowy.

Proszę go nie zamykać i przejść do końca.

Gdy program zostanie uruchomiony ... trzeba go zamknąć.

Przed przywróceniem danych z kopii zapasowej trzeba się upewnić, że program FD2 jest zamknięty.

Po co powyższe kroki?

Ważne jest, aby przed przywracaniem danych z kopii zapasowej istniał już plik z danymi.

Może to być pusty plik, może zawierać dane, nie ma znaczenia. Ważne aby program do zarządzania bazą danych wiedział, w które miejsce (do jakiego folderu) ma przywrócić kopię danych.

Jak przywrócić plik z danymi z kopii zapasowej

Aby przywrócić plik z danymi, bazę danych, po reinstalacji systemu lub aby odczytać dane z kopii zapasowej należy podmienić aktualnie używany plik kopią bazy danych.

Można to zrobić na kilka sposobów.

1. Użycie programu do zarządzania bazą danych (***** wersja zalecana *****)

Do programu Finanse domowe 2 dołączona jest aplikacja do zarządzania bazą danych (plik baza danych.exe).

Za pomocą tej aplikacji można utworzyć kopię bazy danych jak również przywrócić dane z kopii zapasowej.

Aby przywrócić dane z kopii zapasowej należy uruchomić program baza danych.

Program znajduje się w tej samej lokalizacji co aplikacja FD2.

Po uruchomieniu należy przejść na zakładkę Przywróć z kopii zapasowej, wybrać jedną z dostępnych kopii i kliknąć w przycisk Przywróć.

2. Plik można podmienić ręcznie

Najpierw należy upewnić się, jak nazywa się aktualnie używany plik z danymi i gdzie się znajduje.

Domyślnie plik z danymi nazywa się FD2_DataFile.dat

W eksploratorze Windows należy otworzyć folder, w którym znajduje się aktualnie używany plik z danymi.

W kolejnym kroku należy wybrać (plik) kopię bazy danych, którą chcemy przywrócić.

Teraz należy zastąpić aktualnie używany plik plikiem z kopii zapasowej.

Plik kopii zapasowej należy przekopiować do folderu otworzonego w powyższym kroku, innymi słowy plik kopii zapasowej należy przekopiować do folderu w którym znajduje się aktualnie używany plik z danymi.

Jeżeli kopia bazy danych nazywa się inaczej niż aktualnie używany plik z danymi, należy plikowi kopii zmienić nazwę.

W tym celu najpierw zmieniamy nazwę aktualnie używanego pliku dodając do niego nazwę _old, domyślnie zmieniamy nazwę pliku FD2_DataFile.dat na FD2_DataFile_old.dat

Następnie plikowi kopii zapasowej należy nadać nazwę taką samą jaką miał aktualnie używany plik przed dodaniem do niego _old, domyślnie FD2_DataFile.dat.

Teraz można uruchomić aplikację FD2, jeżeli podmiana plików została wykonana poprawnie, w programie zobaczymy dane przywrócone z kopii.

Aktualizacja aplikacji Finanse domowe 2 odbywa się za pomocą program update.exe.

Program ten musi być uruchomiony na prawach administratora ponieważ aby zaktualizować FD2 należy najpierw usunąć starą wersję aplikacji i zastąpić ją nową - pobraną ze strony www. Podmiana plików (aktualizacja aplikacji FD2) możliwa jest tylko, gdy program aktualizujący (update.exe) uruchomiony jest na prawach administratora.

Aby Windows wiedział, że dany program ma być uruchomiony z uprawnieniami administratora, do programu tego trzeba doczepić plik, który poinformuje o tym system operacyjny (Windowsa). Jest to tak zwany plik manifestu.

Plik manifestu jest przez niektóre antywirusy traktowane jak coś, co doczepiło się do programu czyli jak wirus - stąd wiele problemów z plikiem update.exe.

Polecam przeczytać: Błąd podczas aktualizacji "W folderze z aplikacją nie znaleziono programu aktualizującego"

Jak przebiega proces aktualizacji

- Aplikacja FD2 pobiera z serwera plik fd2.zip.

- Po pobraniu plik ten jest rozpakowywany do folderu temp, folder ten znajduje się w tym samym katalogu co obecnie używany program, co plik fd2.exe

- Następuje zamknięcie FD2 i uruchomienie programu aktualizującego (update.exe)

- Program update.exe podmienia używane pliki tymi, które znajdują się w folderze temp, a są to pliki pobrane z serwera.

- Po podmianie usuwane są pliki z folderu temp, są to pliki tymczasowe które należy usunąć.

Zdarza się, że dostęp do plików w folderze temp jest zabroniony, program update.exe które je przenosi a potem usuwa (sprząta po sobie) nie ma do nich dostępu.

Dostęp do plików blokuje najczęściej albo system operacyjny albo antywirus.

Sytuacja taka sygnalizowana jest następującym komunikatem:

Można w takim przypadku wyłączyć np. na czas aktualizacji antywirusa, trzeba jednak pamiętać o niezwłocznym załączeniu go po aktualizacji.

Inny przykład, gdzie dostęp do plików jest zablokowany:

Jeżeli pomimo wyłączenia antywirusów i innych ochron (np. firewall) aktualizacja nadal nie powiedzie się, pozostaje tylko aktualizacja ręczna.

Jak zaktualizować program ręcznie?

Ręczną aktualizację można przeprowadzić na dwa sposoby.

Sposób 1: skrypt aktualizujący (zalecany)

Skrypt aktualizujący to skrypt wiersza poleceń systemu Windows.

Zawiera wszystkie polecenia i wykonuje wszystkie operacje, które użytkownik musiałby wykonać wybierając drugi sposób aktualizacji (opisany poniżej).

Skrypt aktualizujący działa automatycznie - nic nie trzeba robić ręcznie.

Nie trzeba pobierać programu, nic nie trzeba kopiować, przenosić, instalować czy podmieniać.

To najszybsza i najprostsza metoda aktualizacji aplikacji FD2.

Jedyne co trzeba zrobić to pobrać plik aktualizacja_reczna.cmd

Pobrany plik trzeba uruchomić z prawami administratora.

Jak to zrobić, trzeba na pobranym pliku kliknąć prawym przyciskiem myszy i z menu kontekstowego wybrać "Uruchom jako administrator".

Gotowe.

Program powinien się zaktualizować sam.

Sposób 2: "na piechotę" krok po kroku

UWAGA. Przed rozpoczęciem pobierania należy wyczyścić pamięć podręczną (cache) przeglądarki internetowej.

Link do aplikacji Finanse domowe 2 jest taki sam niezależnie od wydanej wersji. Przeglądarka może zapisać ów plik w pamięci i za każdym razem, gdy użytkownik odnosi się do linku do fd2.zip, przeglądarka nie będzie pobierać aktualnego pliku z serwera ale zwróci plik z pamięci podręcznej.

Aby temu zapobiec należy wyczyścić pamięć podręczną przeglądarki internetowej.

Aby zaktualizować program ręcznie, najpierw należy pobrać plik fd2.zip

Aby pobrać powyższy plik, należy kliknąć w odnośnik (link) w linii powyższej. Kliknięcie w odnośnik spowoduje rozpoczęcie pobierania.

Po pobraniu trzeba wypakować plik fd2.zip w dowolne miejsce, do dowolnego folderu.

Do rozpakowywania archiwów (plików ZIP) polecam program 7zip, jest on darmowy i bardzo dobry.

Podmiana plików

Po rozpakowaniu należy podmienić obecnie używane pliki tymi, które zostały wypakowane z pobranego pliku fd2.zip.

Proszę zaktualizować program, ale uwaga, nie tylko sam plik fd2.exe, również wszystkie inne pliki które się wypakowały z pobranego pliku.

Proszę podmienić wszystkie pliki, uważając przy tym na zachowanie struktury katalogów.

Jak to zrobić najszybciej?

1. Na swoim komputerze należy odszukać i otworzyć folder, w którym znajduje się obecnie używany program.

Wewnątrz tego folderu powinno być dużo rożnych plików, dokładnie takich, jak na obrazku poniżej.

2. W drugim oknie należy otworzyć zawartość pobranego i wypakowanego pliku fd2.zip

Opis skąd pobrać i jak wypakować plik ZIP znajduje się powyżej.

Plik pobrany z internetu powinien zawierać mniej więcej te same pliki, co znajdujące się w folderze z obecnie używaną aplikacją.

3. Podmiana plików

Proszę ustawić obok siebie okna, po lewej okno z używanymi plikami, po prawej okno z plikami pobranymi z internetu.

Proszę zaznaczyć wszystkie pobrane pliki (okno po prawej) i przenieść do folderu z używanymi plikami (przeciągnąć do okna po lewej).

Gdy system zapyta czy podmienić pliki, proszę potwierdzić podmianę.

Gotowe.

W czasie ręcznej aktualizacji należy uważać na plik z danymi, aby go przez przypadek nie usunąć.

Proszę przeczytać: Gdzie znajduje się plik z danymi

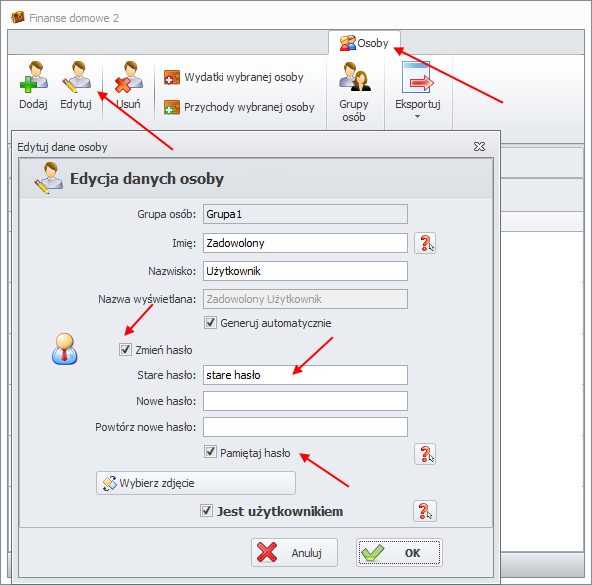

Ludzka pamięć jest zawodna i czasem lubi płatać nam figle. Dotyczy to zwłaszcza loginów, haseł dostępu czy wszelkiego rodzaju pinów.

Jak zatem uruchomić program Finanse domowe 2 i zalogować się na konto, do którego hasła nie pamiętamy.

Jest na to tylko jedno rozwiązanie, reset hasła a dokładniej haseł wszystkich użytkowników.

Instrukcja obsługi

Aby zresetować hasła użytkowników należy:

1. pobrać plik FD2_ResetHasel.zip,

2. rozpakować go,

3. przenieść wypakowany plik FD2_ResetHasel.exe do folderu z aplikacją Finanse domowe 2

4. uruchomić program FD2_ResetHasel.exe

5. kliknąć w przycisk, którego nie da się nie zauważyć :)

Jak działa program resetujący hasła

Program resetujący ustawia wszystkim użytkownikom takie samo hasło domyślne o treści: haslo (proszę zwrócić uwagę na pisownię).

Owo domyślne hasło można zmienić w ustawieniach użytkownika.

-Obsługa programu

Budżetowanie to proces obejmujący planowanie, tworzenie i zatwierdzanie budżetu, a także późniejszą jego kontrolę (źródło Encyklopedia zarządzania).

Program Finanse domowe 2 wspiera proces budżetowania a dane składające się na raport Realizacja budżetu pobierane są z kilku innych modułów.

Trzeba mieć to na uwadze aby dobrze zaplanować budżet i aby poprawnie przeprowadzać późniejsze jego kontrole.

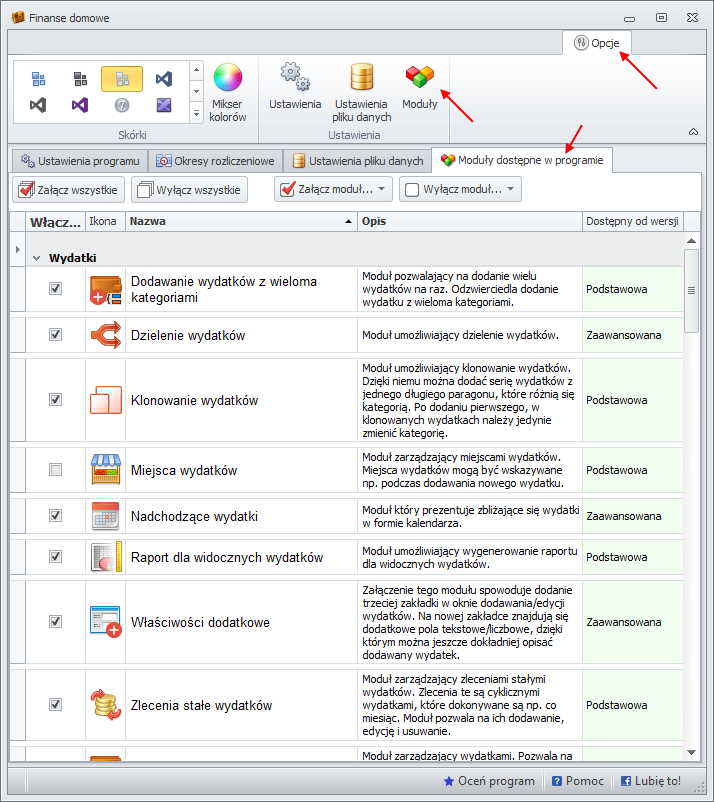

Jeżeli w ustawieniach programu popatrzymy na opis modułu Realizacja budżetu, przeczytamy, że:

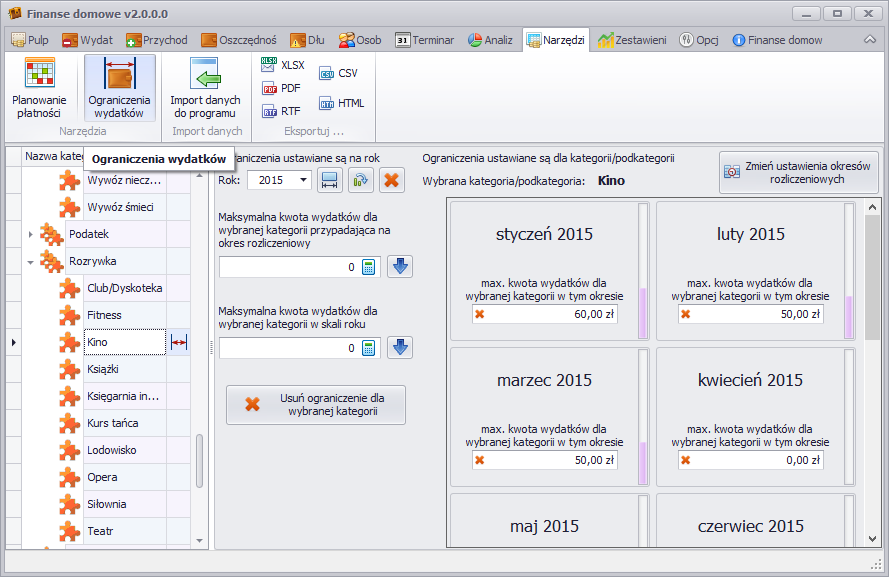

Moduł Ograniczenia wydatków

Pierwsza część procesu budżetowania obejmuje planowanie i tworzenie budżetu.

Za tę część odpowiadają moduły Ograniczenia wydatków i Szacowanie przychodów.

Jak widać z powyższego opisu, nie można uruchomić modułu Realizacja budżetu bez załączonego modułu Ograniczenia wydatków i Szacowanie przychodów.

Jest to celowe działanie, ponieważ zakładane kwoty wydatków, wyświetlane w raporcie Realizacji budżetu ustawiane są w module Ograniczenia wydatków. Podobnie z zakładanymi kwotami przychodów widocznymi w tym raporcie. Zakładane kwoty przychodów widoczne w raporcie Realizacja budżetu ustawiane są w module Szacowanie przychodów.

Gdyby kwoty te nie były ustawione, realizacja budżetu nie przedstawiałaby danych - raport byłby pusty.

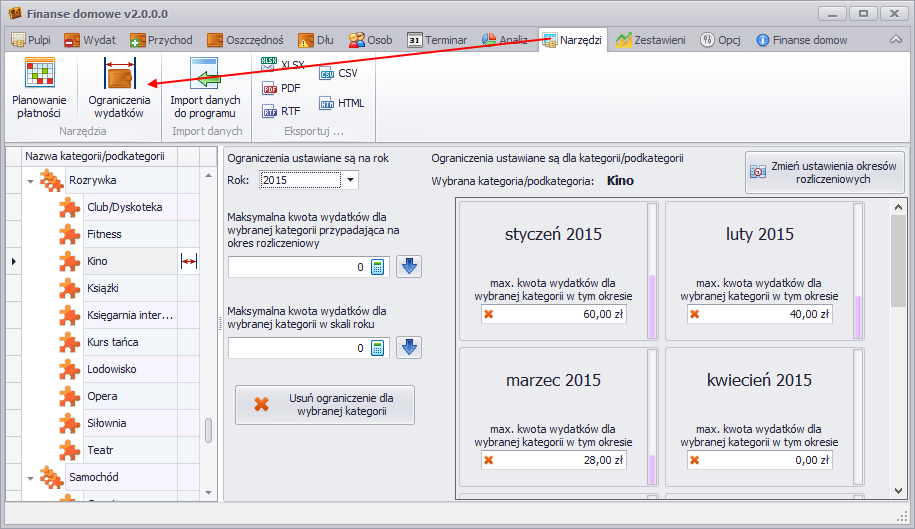

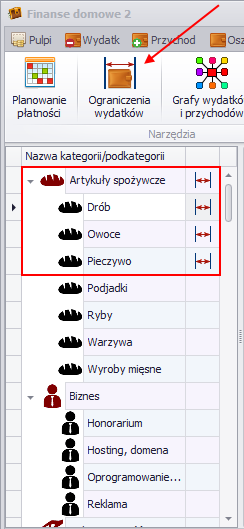

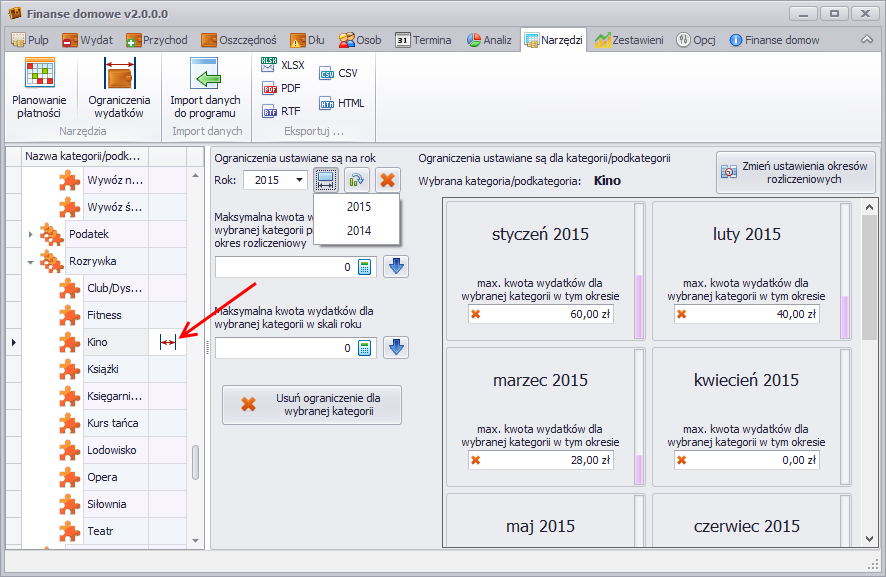

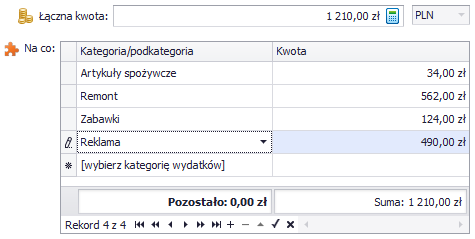

W module Ograniczenia wydatków ustawiamy górne kwoty wydatków dla poszczególnych kategorii/podkategorii, których nie chcemy przekroczyć.

Innymi słowy w module Ograniczenia wydatków ustawiamy ile pieniędzy chcemy przeznaczyć na daną kategorię/podkategorię w poszczególnych okresach rozliczeniowych.

Zakładana kwota wydatków, widoczna w raporcie budżetowym, jest sumą wszystkich zakładanych kwot wydatków (kwot ograniczeń) ustawionych w module Ograniczenia wydatków dla kategorii wydatków. Kwoty podkategorii są pomijane.

W lewej części ograniczeń wydatków znajduje się drzewo kategorii. Po wybraniu kategorii, w prawej części okna wyświetla się lista dostępnych okresów rozliczeniowych w konkretnym roku.

Zakładane kwoty wydatków (kwoty ograniczeń) można przenosić z jednego roku do drugiego, mając np. ustawione kwoty dla kategorii i podkategorii na rok 2017 bardzo łatwo można je przenieść na rok 2018.

Zakładane kwoty wydatków ustawiane są na kategorie/podkategorie wydatków w skali okresu rozliczeniowego i w obrębie jednego roku - w obrębie jednego roku prowadzony jest też najczęściej proces budżetowania.

Proces kontroli budżetu odbywa się w skali okresu rozliczeniowego (najczęściej jest to miesiąc), dzięki temu łatwiej można zareagować na wszelkiego rodzaju odchylenia zaistniałe między tym co zakładaliśmy a tym co jest w rzeczywistości.

Moduł Szacowanie przychodów

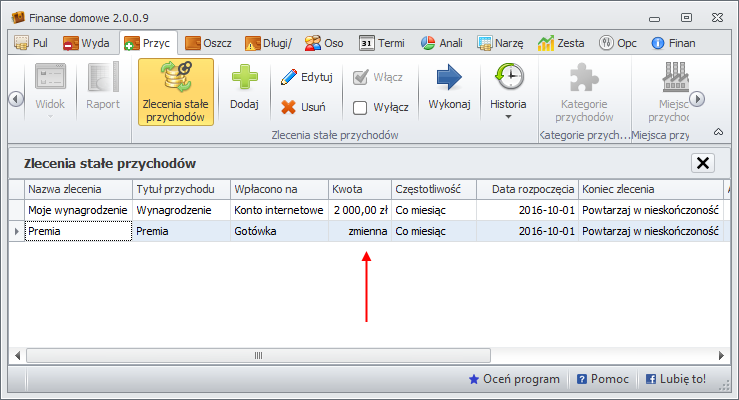

W module Szacowanie przychodów podajemy szacowane kwoty przychodów w okresach rozliczeniowych.

Jeżeli użytkownik lub użytkownicy, mają stałe wielkości przychodów, wpisują kwotę przychodów i ustawiają ją wszystkim okresom rozliczeniowym.

Jeżeli użytkownik lub użytkownicy mają zmienną kwotę przychodu, np. uzależnioną od sprzedaży, wpisują szacowaną kwotę przychodów poszczególnym okresom rozliczeniowym.

Moduł Ewidencja wydatków/przychodów

W modułach tych dodawane są wydatki i przychody. To wydatki i przychody wpływają na realizację budżetu, to je kontrolujemy kontrolując budżet.

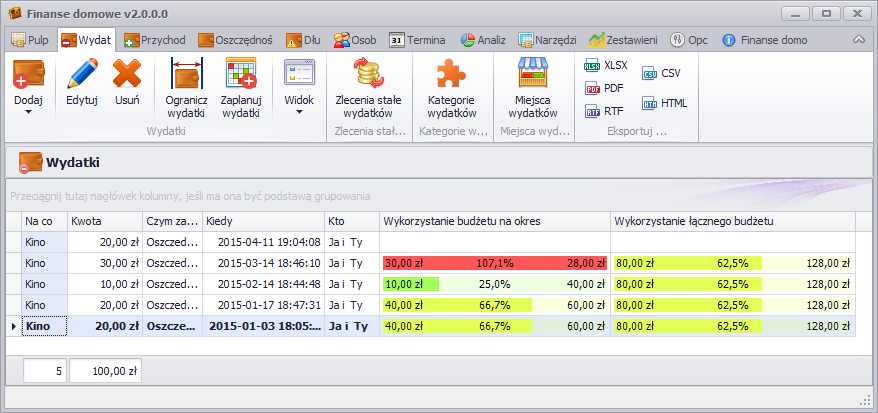

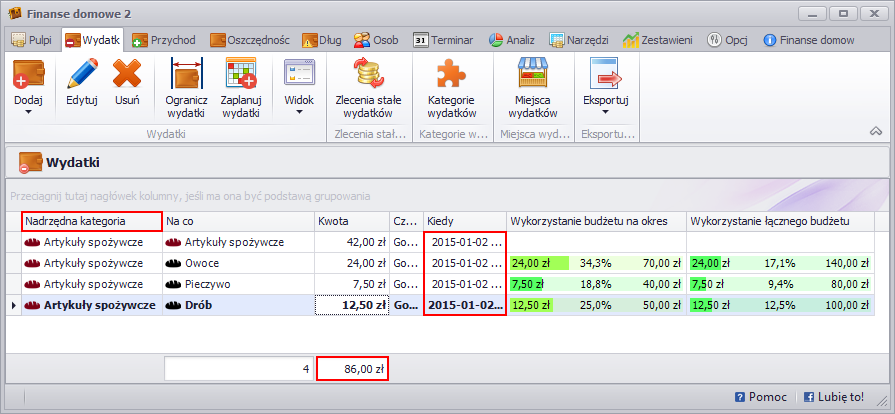

Dodatkowo w ewidencji wydatków, po ustawieniu kwot ograniczeń (powyższy moduł Ograniczenia wydatków), w kolumnach Wykorzystanie budżetu na okres i Wykorzystanie budżetu na rok widnieje "postęp" z jakim zbliżamy się do założonej kwoty.

Ustawiając kwoty ograniczeń, w ewidencji wydatków na bieżąco widać, czy nie przekroczono założonego budżetu - jest to ciągła kontrola naszego budżetu w czasie rzeczywistym.

Moduł Planowanie płatności

Moduł do Planowania płatności pozwala na dodawanie planowanych wydatków i przychodów, które jeszcze się nie dokonały, ale wiemy że nadejdą i będą miały miejsce.

Mowa jest tutaj o płatnościach jednorazowych, nie takich, które cyklicznie się powtarzają.

Np. jest lato a planujemy w październiku zakup opon zimowych. Wydatek taki nie zdarza się często, nawet nie co roku, zatem jest to jednorazowy planowany wydatek.

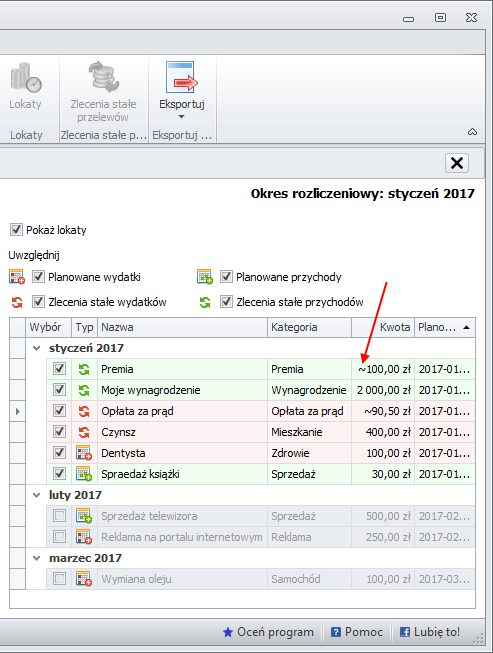

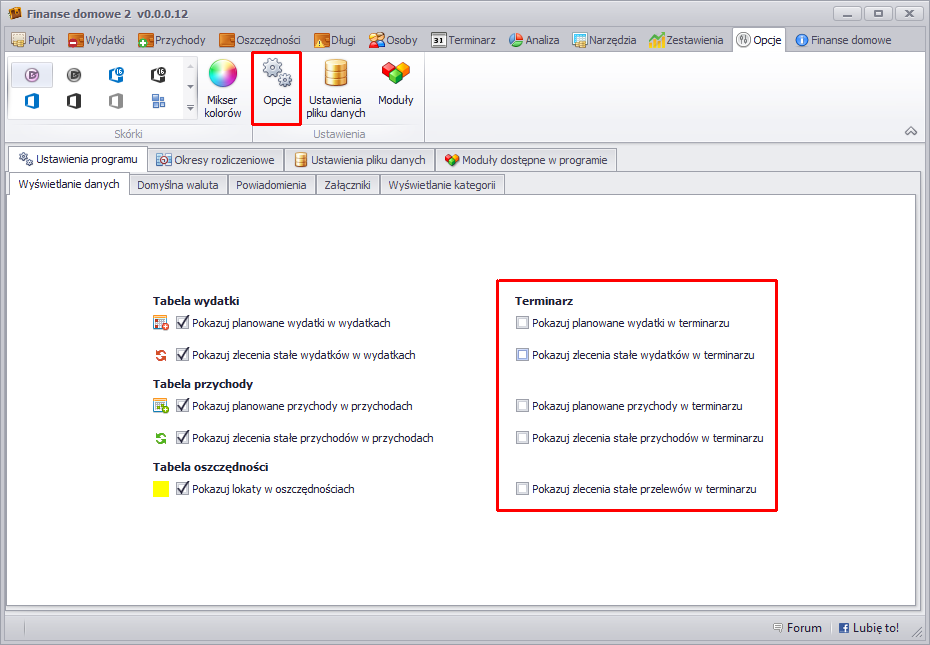

Warto zauważyć, że planowane płatności wyświetlane są w zestawieniach wydatków i przychodów - można to wyłączyć w ustawieniach programu.

Na powyższym zrzucie widać jedną planowaną płatność (pierwszy wiersz w tabeli). Jest on wyszarzony ponieważ płatność ta nie jest jeszcze dokonana.

Jest to płatność powiązana z podkategorią Ryby. Zestawienie wydatków (powyższa tabela) zawiera już wydatek powiązany z podkategorią Ryby dodany dnia 2018-03-10. Widać, że wydatek ten wpłyną na realizacje budżetu.

Planowany wydatek (pierwszy wiersz w tabeli) nie wpływa na nic, ale warto brać go pod uwagę kontrolując budżet.

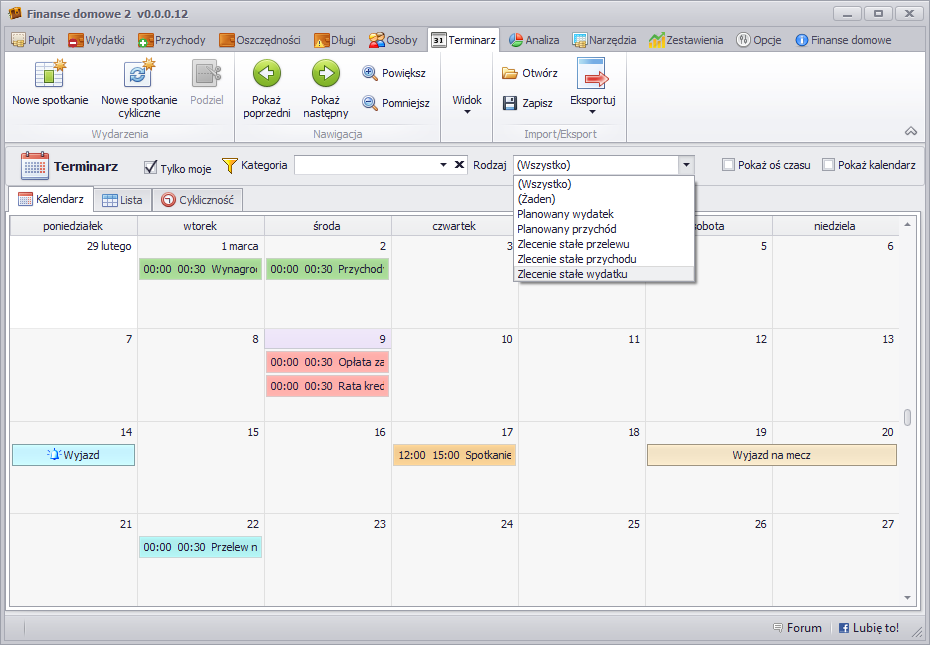

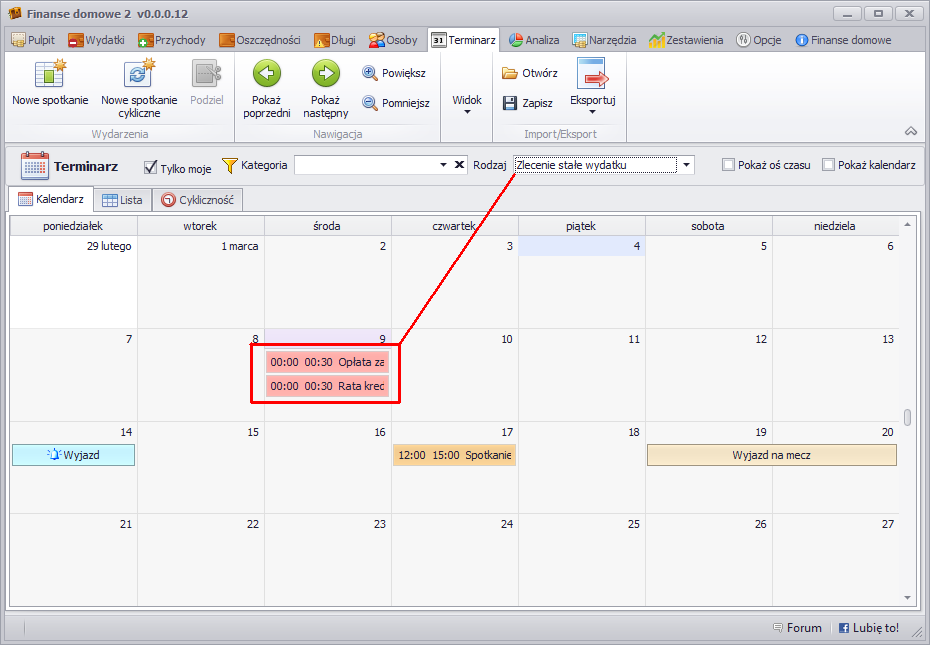

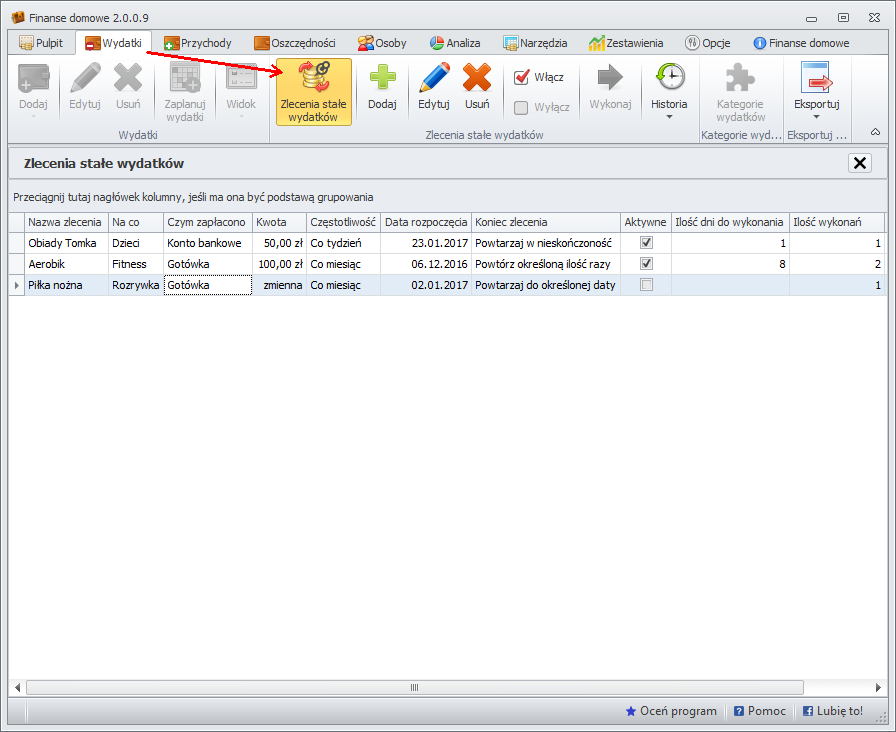

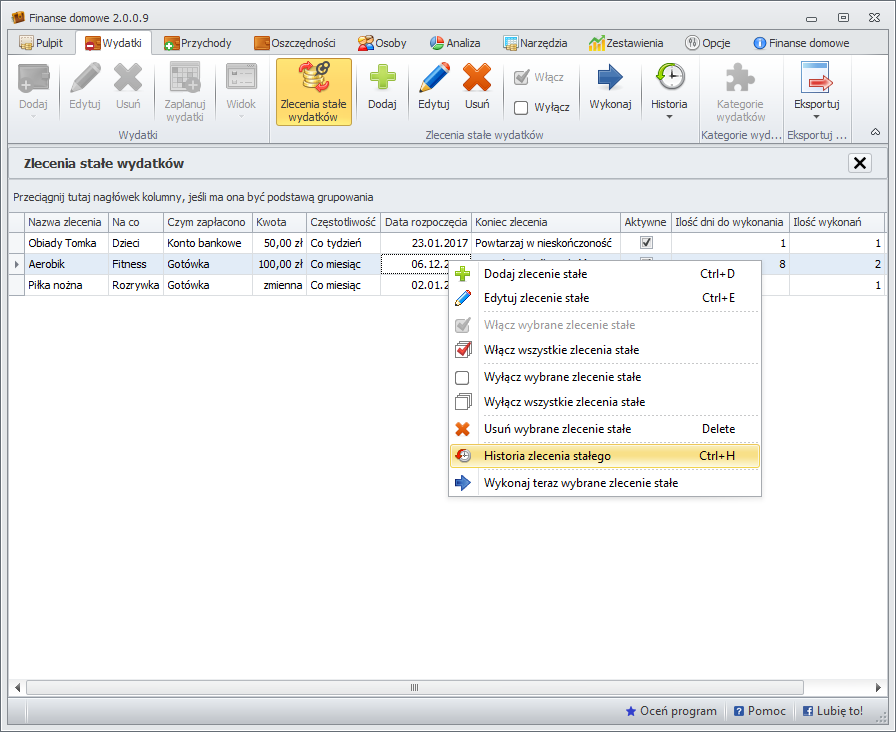

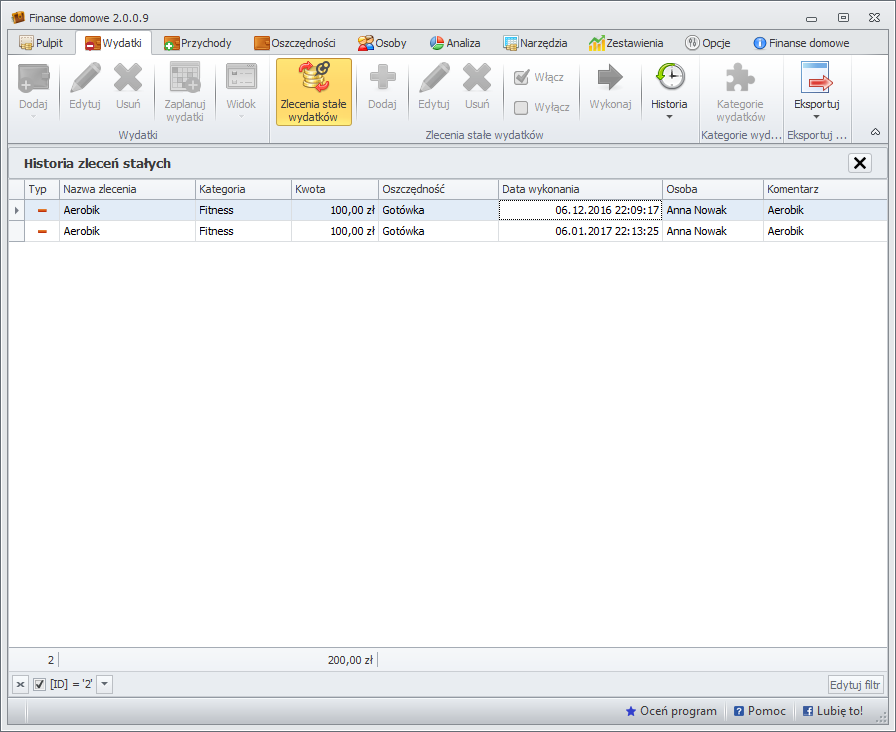

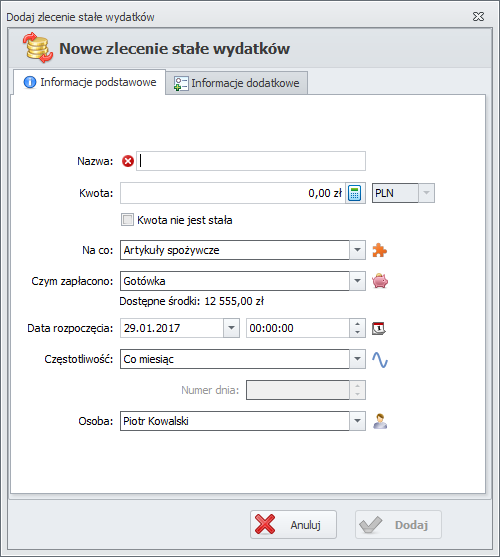

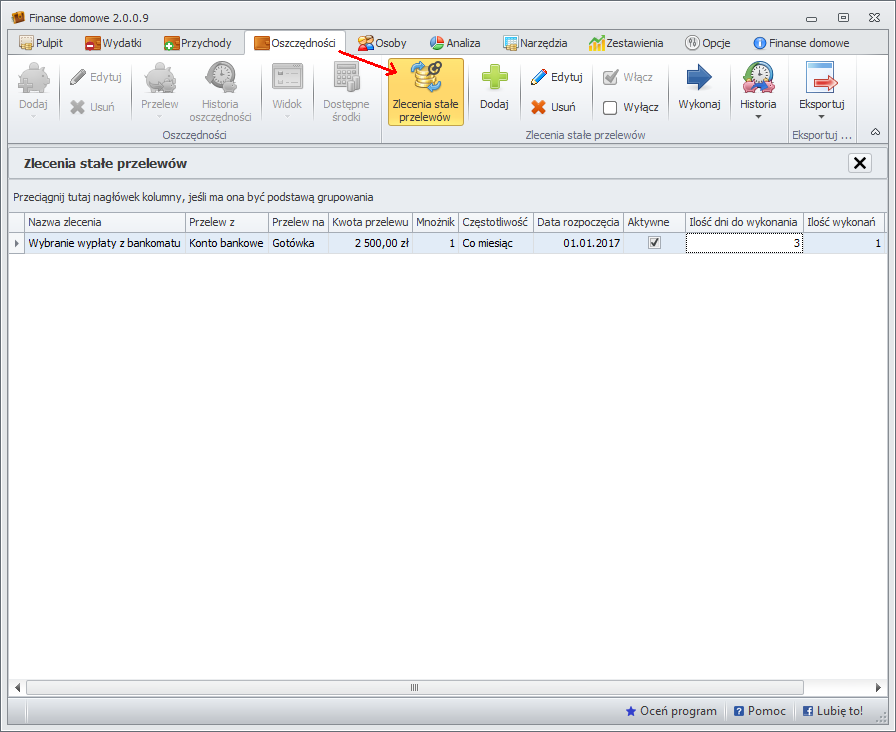

Moduł zlecenia stałe

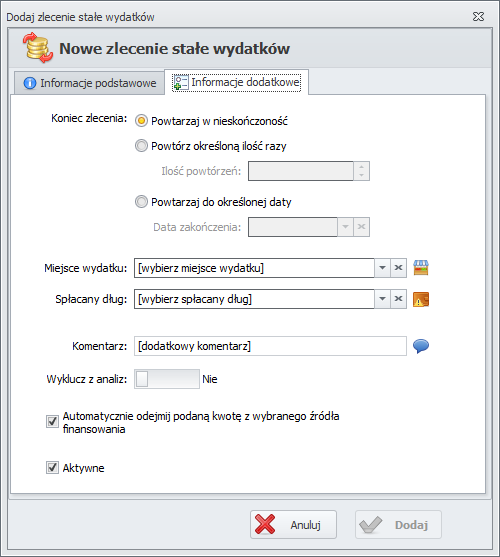

W module do zleceń stałych definiowane są wydatki i przychody, które powtarzają się cyklicznie.

Zlecenia stałe wyświetlane są w zestawieniach wydatków i przychodów - można to wyłączyć w ustawieniach programu.

Na powyższym zrzucie z ewidencji wydatków widnieje jedno zlecenie stałe - ostatni wiersz w tabeli - zlecenie wyróżnione jest odpowiednim kolorem.

Zlecenia stałe, podobnie jak planowane płatności, nie wpływają na realizację budżetu ale warto wziąć je pod uwagę kontrolując budżet.

Moduł realizacja budżetu

Moduł Realizacja budżetu zbiera dane ze wszystkich powyższych modułów i prezentuje je w formie raportu.

Kontrola budżetu prowadzona jest dla okresu rozliczeniowego.

Kwota wydatków zakładana wyliczana jest jako suma wszystkich zakładanych kwot wydatków (kwot ograniczeń) ustawionych w module Ograniczenia wydatków dla kategorii wydatków. Kwoty podkategorii są pomijane.

Kwota wydatków rzeczywista to suma wszystkich wydatków z ewidencji wydatków.

Kwota przychodów zakładana to szacowana kwota przychodów ustawiona w module Szacowanie przychodów.

Kwota przychodów rzeczywista to suma wszystkich przychodów z ewidencji przychodów.

Salda to różnice między poszczególnymi kwotami.

Domyślnie planowane płatności i zlecenia stałe nie są brane pod uwagę, ale można je uwzględnić załączając odpowiednio opcje Uwzględnij planowane płatności i Uwzględnij zlecenia stałe.

W taki oto sposób aplikacja Finanse domowe 2 realizuje proces budżetowania.

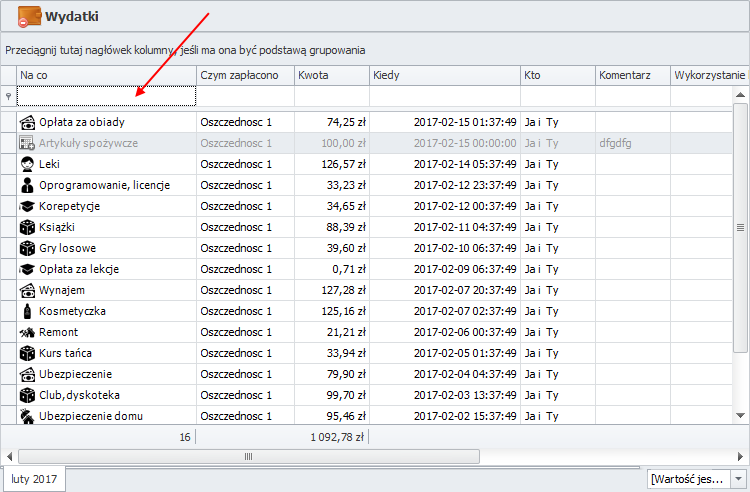

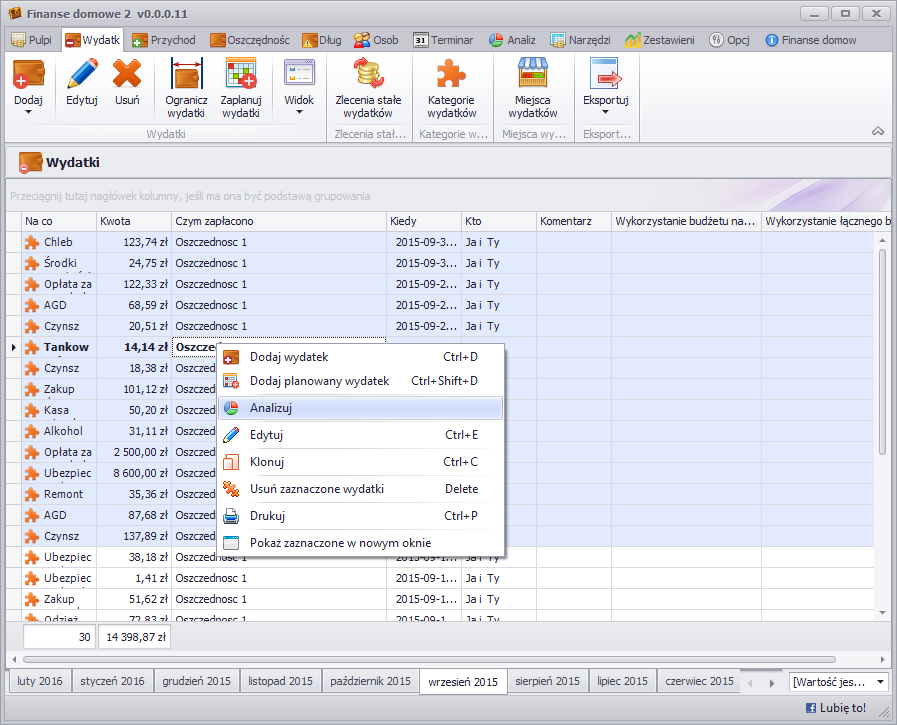

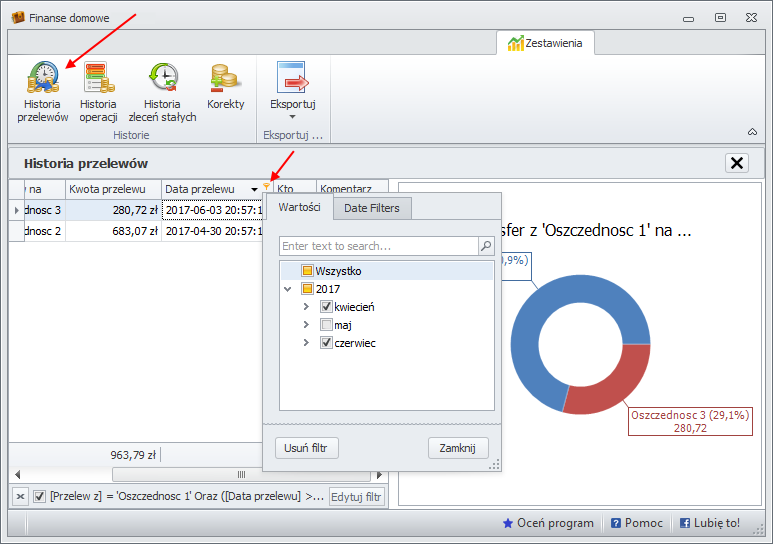

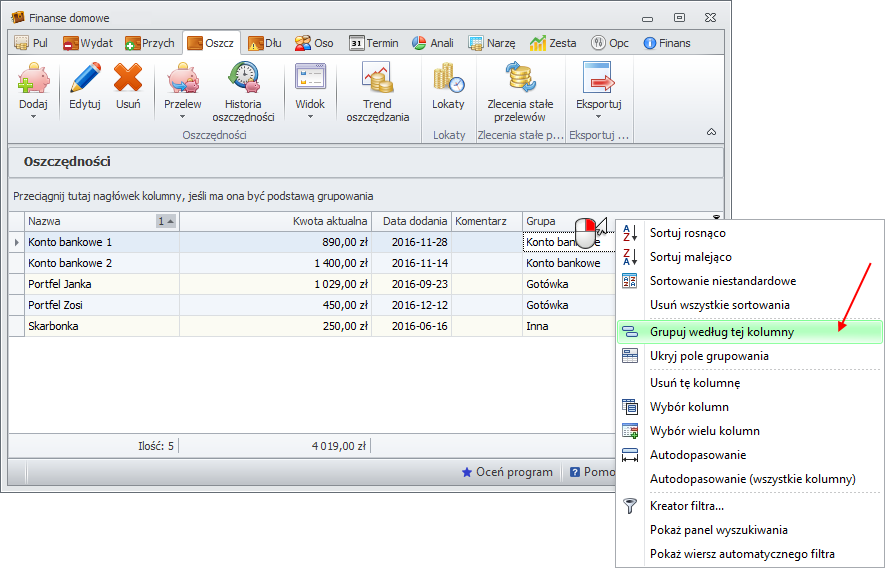

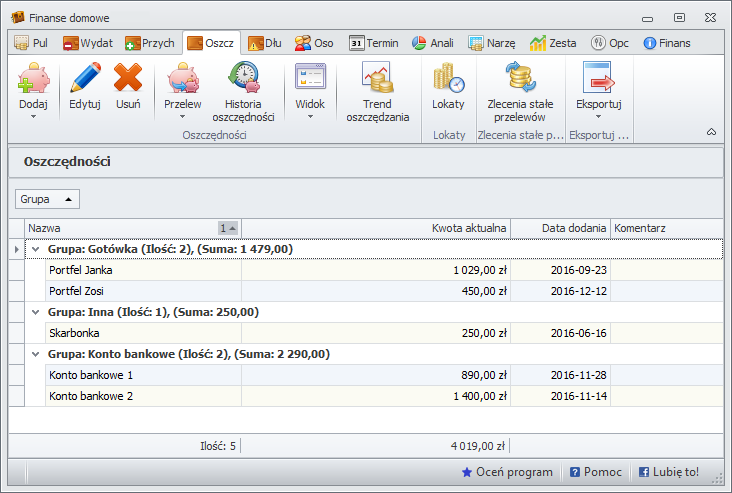

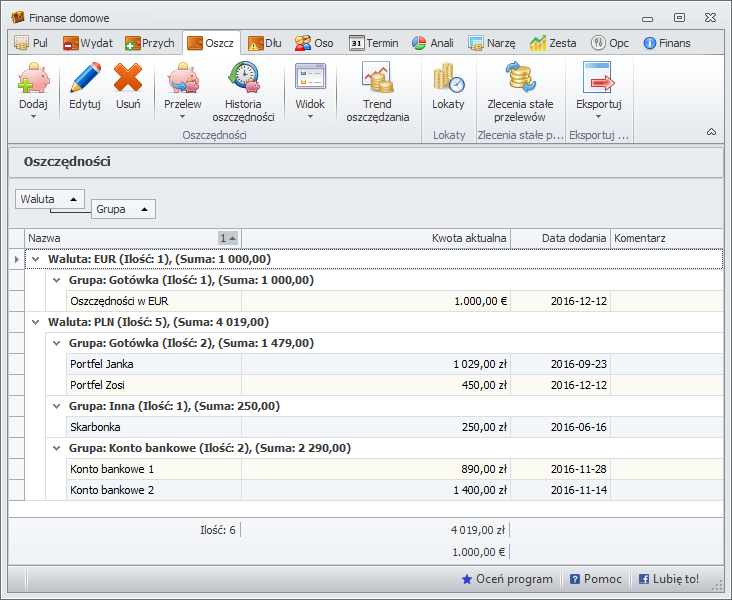

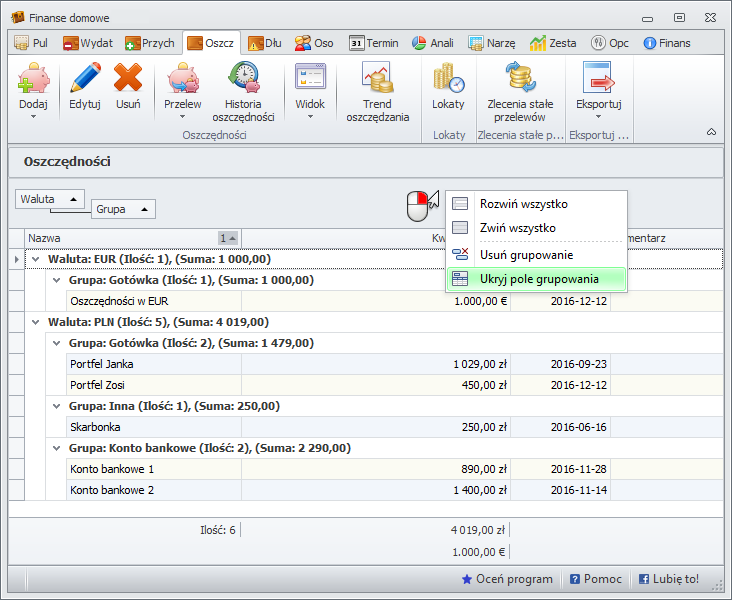

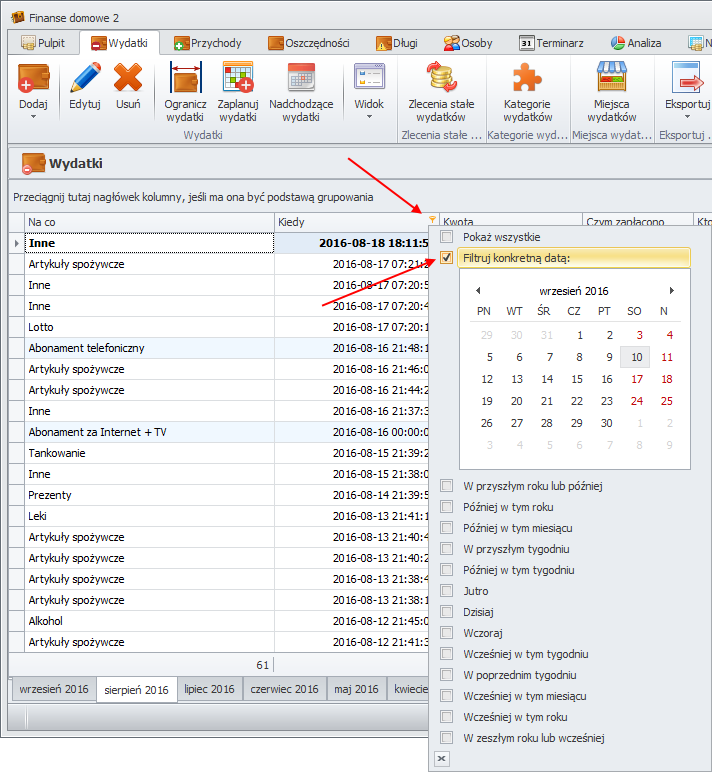

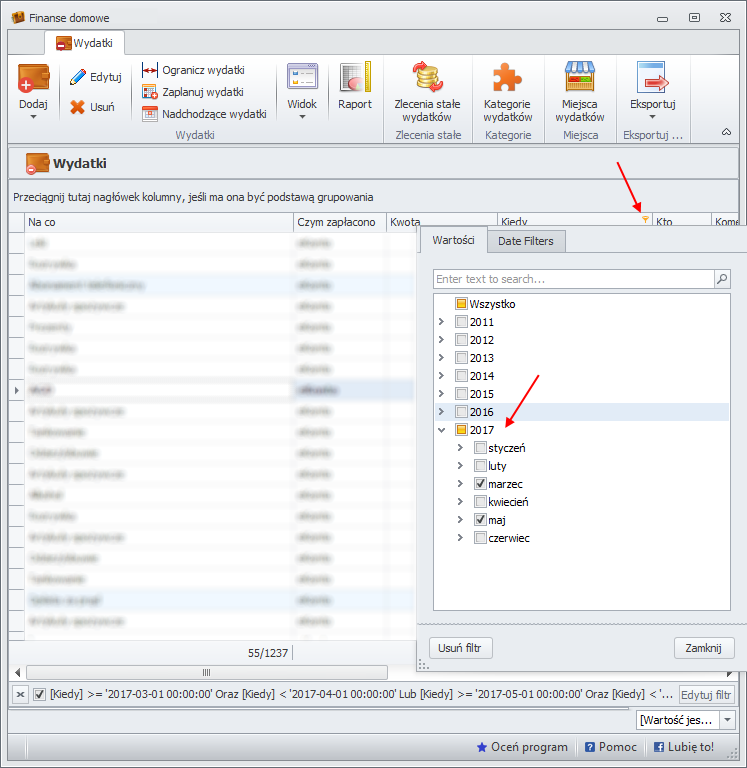

Filtrowanie danych jest szybkim i łatwym sposobem na wybranie określonego podzbioru ze zbioru prezentowanych danych.

Filtr można ustawić na dowolnej kolumnie, dane można filtrować według więcej niż jednej kolumny.

Filtrowane dane zawierają tylko wiersze spełniające określone kryterium - pozostałe wiersze są ukrywane.

Filtry są addytywne, co oznacza, że każdy dodatkowy filtr jest oparty na filtrze bieżącym i dodatkowo zawęża podzbiór danych. Można utworzyć dwa typy filtrów: według listy wartości lub według kryteriów.

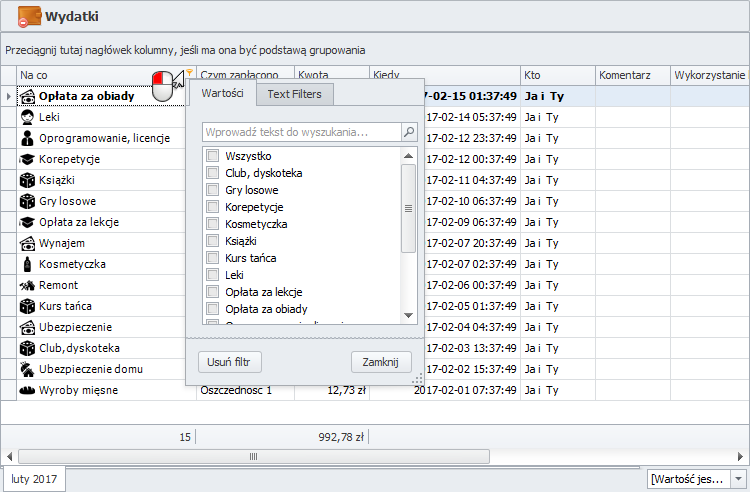

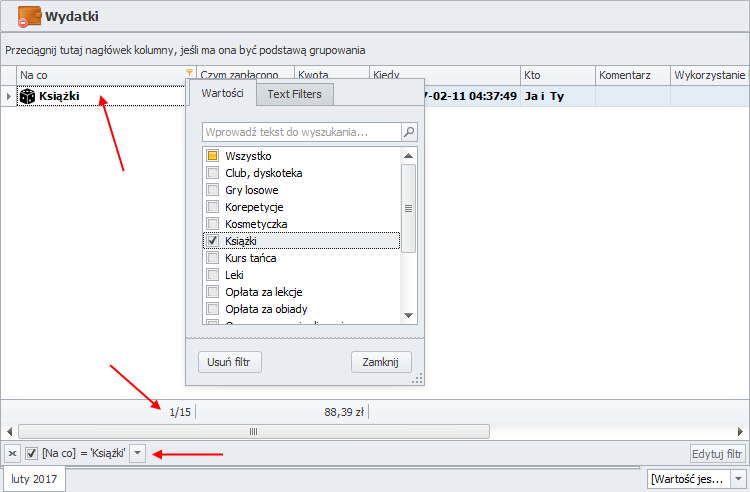

Filtrowanie według listy wartości

Najszybszą metodą filtrowania jest zaznaczanie wartości na liście i wyszukiwanie.

Po kliknięciu w ikonę filtra znajdującą się w nagłówku kolumny, dla której chcemy przefiltrować dane, pojawia się lista - wszystkie wartości tej kolumny.

Wybranie dowolnej wartości z listy zawęża wyświetlane dane, tworzy podzbiór ze zbioru prezentowanych danych.

Po ustawieniu filtra widoczne są tylko te wiersze z danymi, które spełniają określone kryterium.

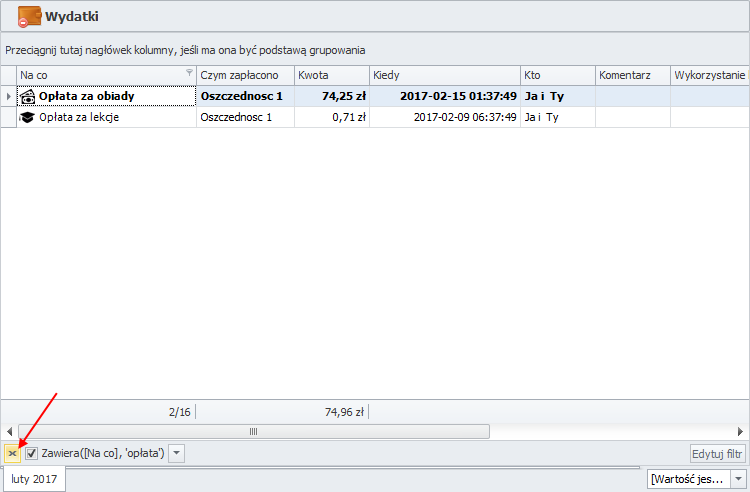

Kryterium filtra znajduje się pod tabelą prezentującą dane, na powyższym obrazku kryterium filtra jest następujące: [Na co] = 'Książki'.

Oznacza to, że widoczne będą tylko te wiersze, których wartość w kolumnie Na co jest równa Książki.

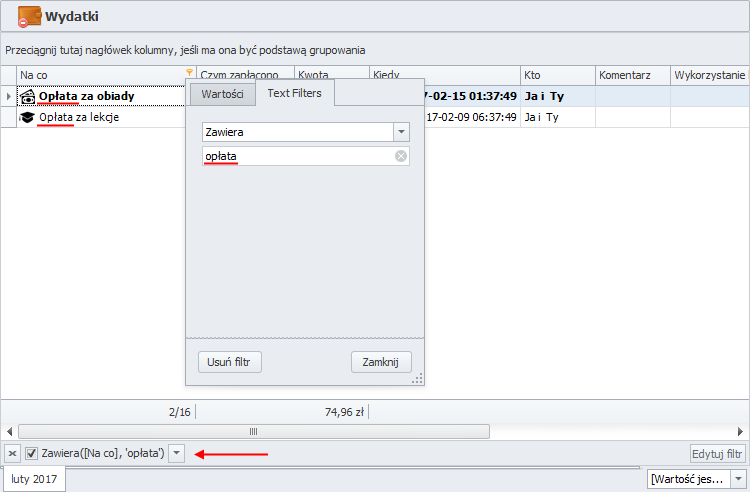

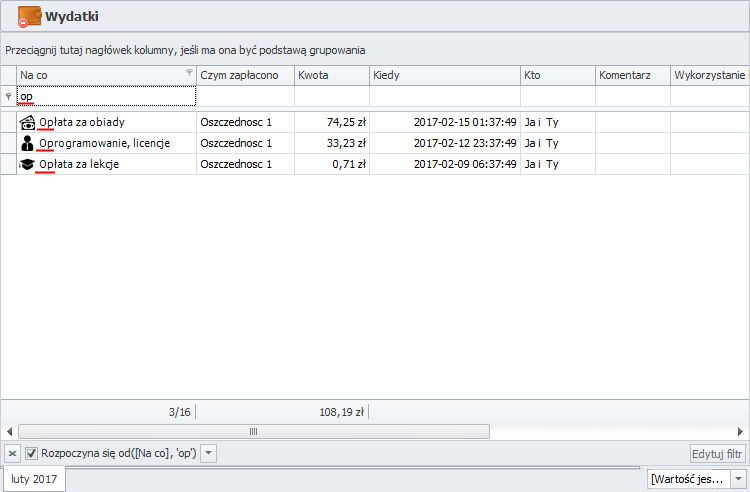

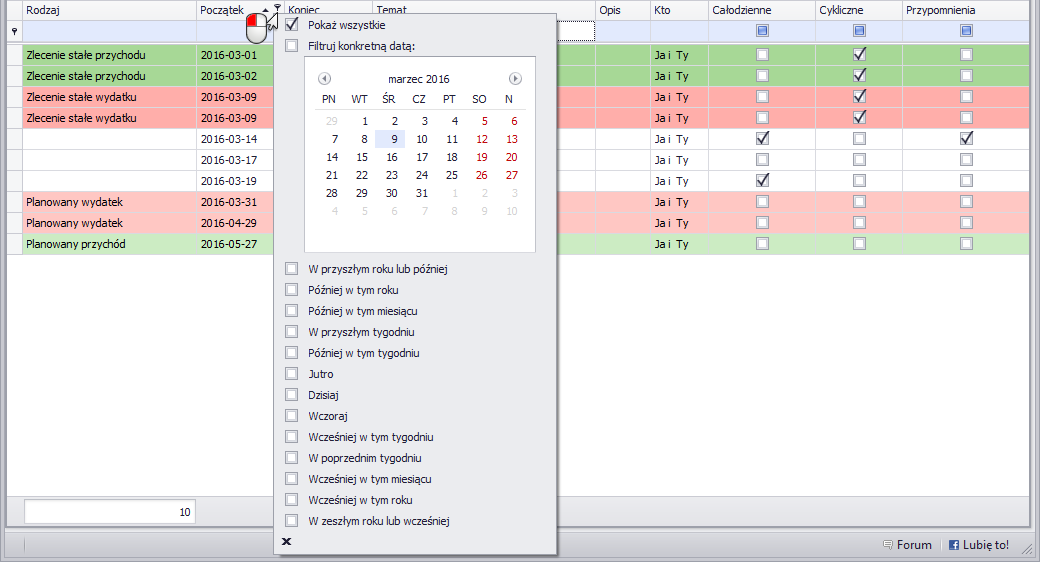

Filtrowanie według kryteriów

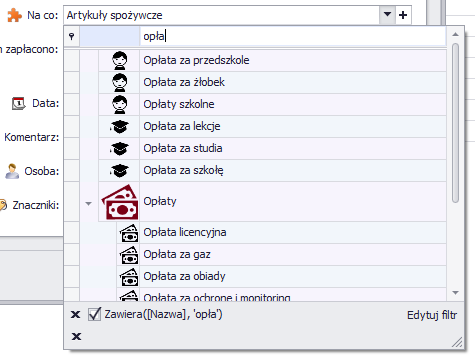

Z filtrowania według kryteriów możemy skorzystać gdy dane do przefiltrowania wymagają podania kryteriów złożonych, na przykład Na co zawiera w sobie słowo 'opłata'.

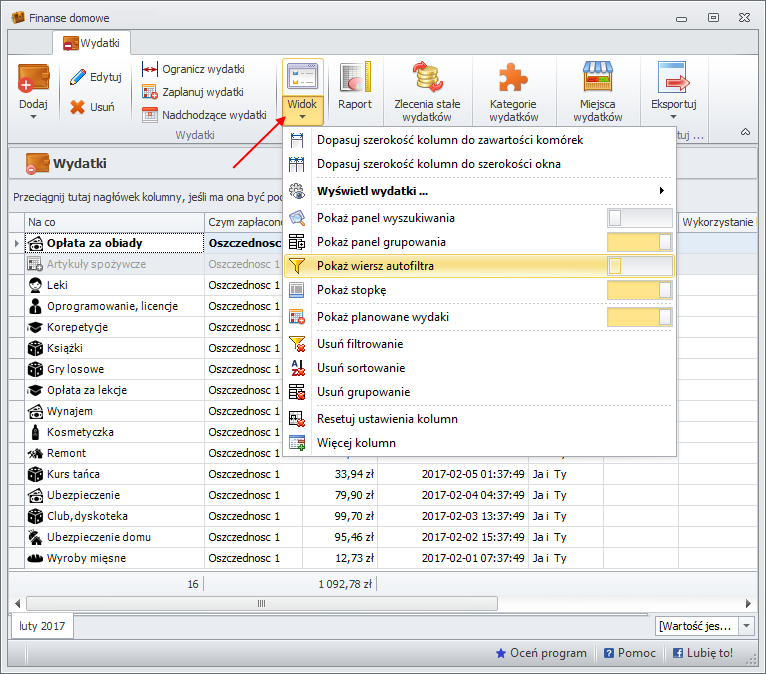

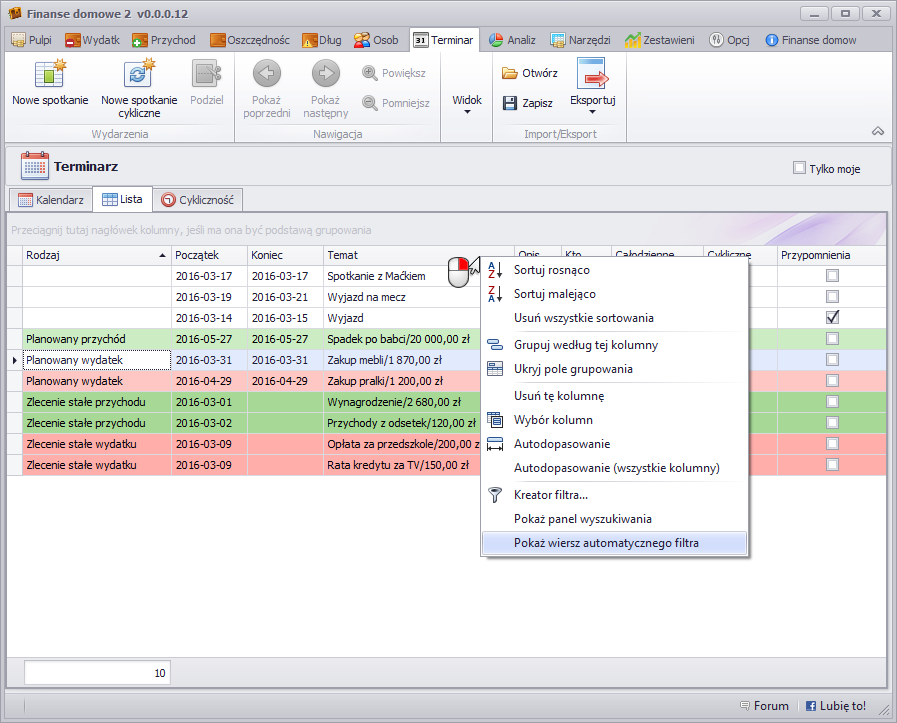

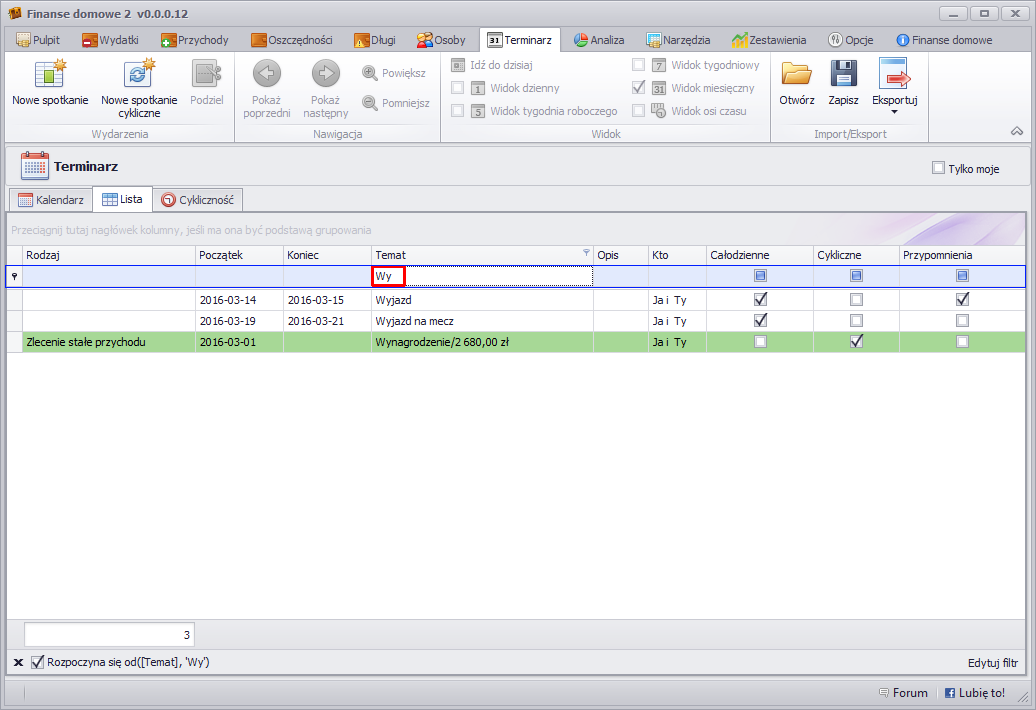

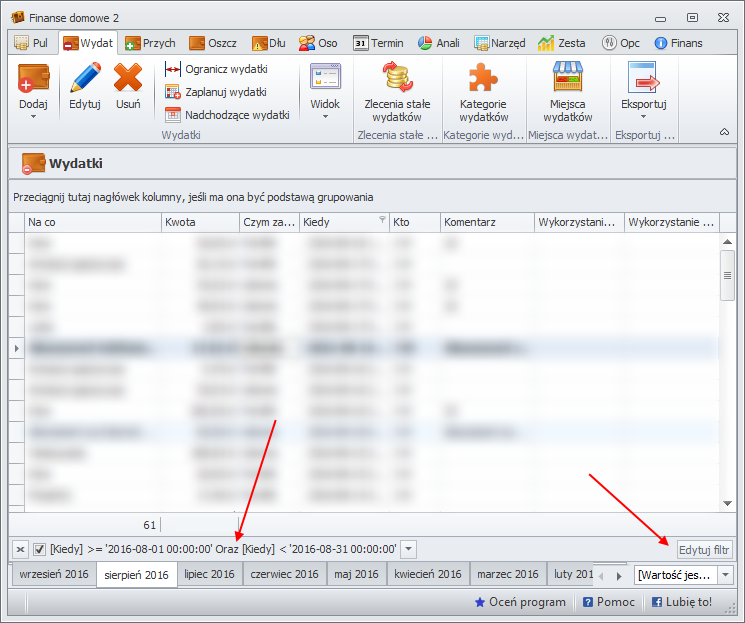

Autofiltr

Załączenie autofiltra

Wiersz autofiltra

Filtrowanie danych

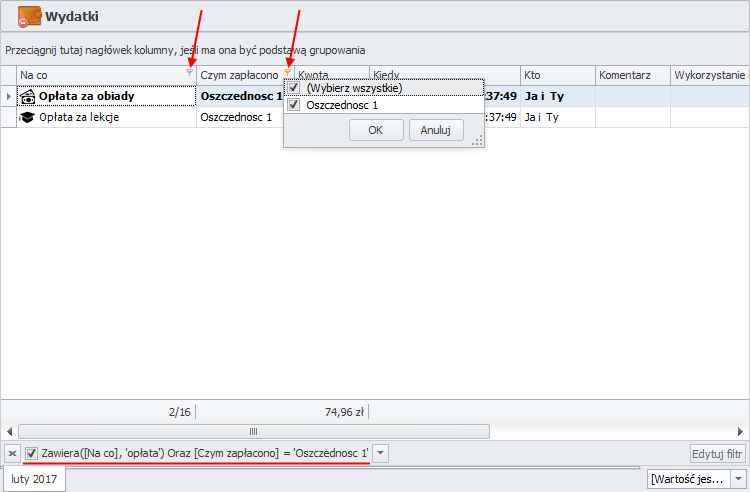

Filtrowanie po kilku kolumnach

Dane można filtrować według więcej niż jednej kolumny.

Filtry są addytywne, co oznacza, że każdy dodatkowy filtr jest oparty na filtrze bieżącym i dodatkowo zawęża podzbiór danych.

Zatem jeżeli mamy ustawiony filtr na jednej kolumnie, dołożenie filtra na drugą kolumnę zawęża podzbiór danych.

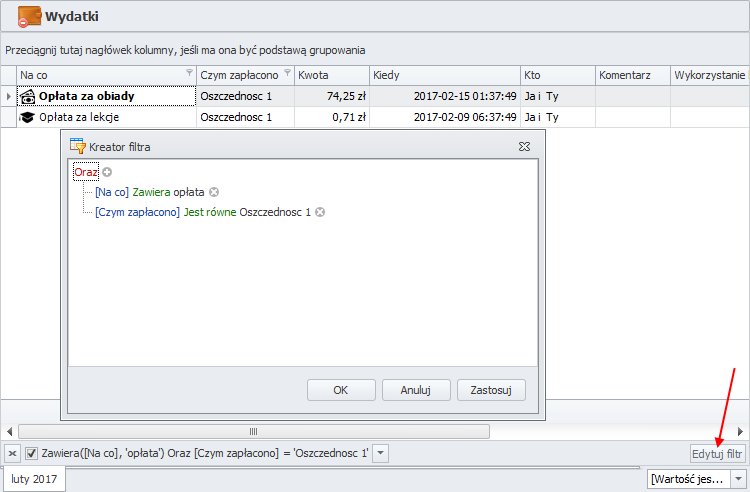

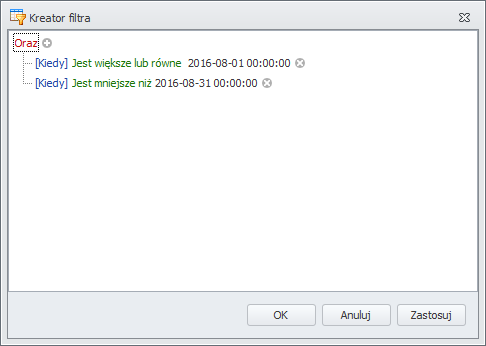

Filtrowanie zaawansowane

Wszystkie tabele prezentujące dane wyposażone są w kreator filtra. Kreator pozwala na tworzenie bardzo zaawansowanych i rozbudowanych filtrów.

Aby go uruchomić należy kliknąć w przycisk Edytuj filtr.

Usunięcie filtra

Aby usunąć filtr należy kliknąć w przycisk czyszczący filtry.

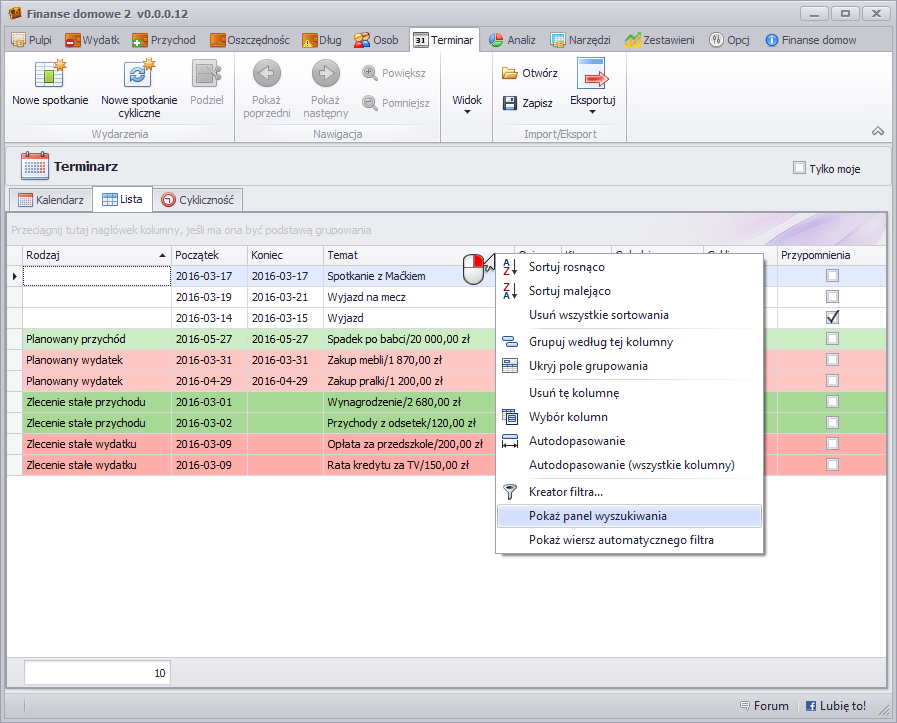

Z własnego doświadczenia wiem, że wyszukiwanie danych jest jedną z najczęstszych operacji wykonywanych w programie.

Bardzo często zdarza mi się przeszukiwać wydatki po znacznikach czy komentarzach.

Każda jedna tabela, wyświetlająca dane, wyposażona jest w mechanizm wyszukiwania.

W niektórych tabelach panel wyszukiwania załączony (widoczny) jest od razu, w innych trzeba go załączyć.

Jak to zrobić?

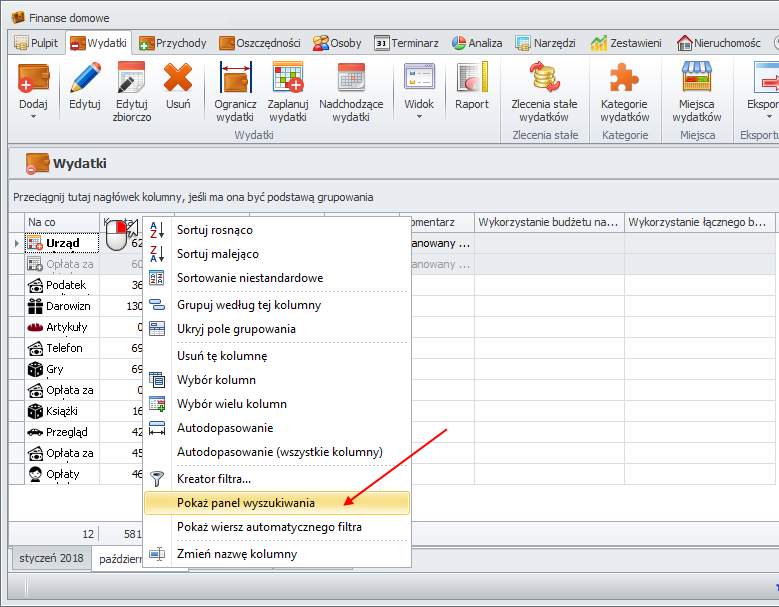

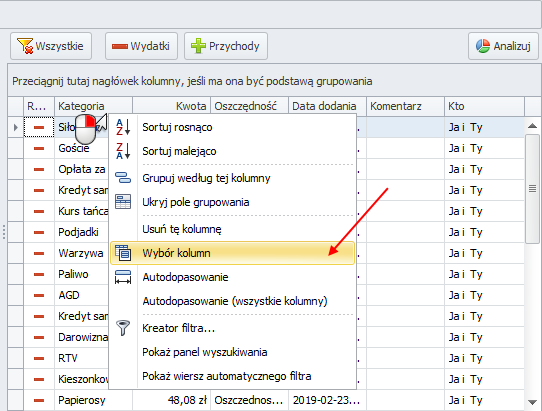

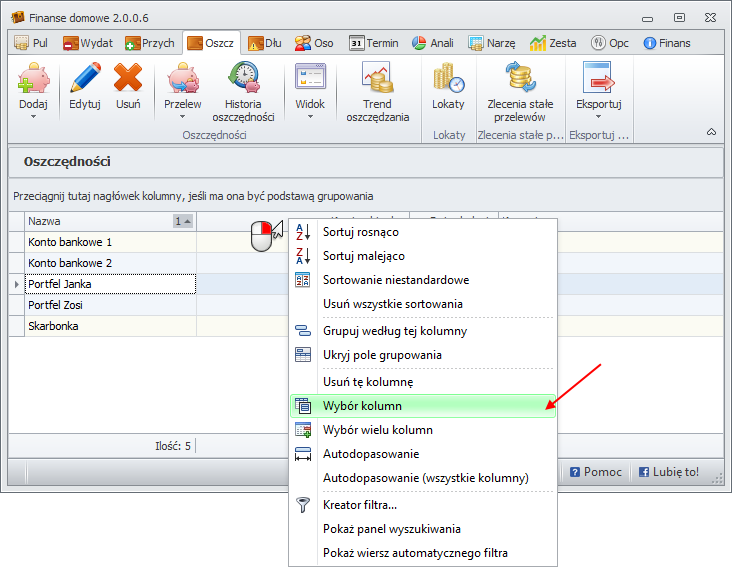

Kliknięcie prawym przyciskiem myszy w nagłówek dowolnej kolumny spowoduje wyświetlenie menu

W dolnej części menu znajduje się opcja umożliwiająca załączenie wyszukiwarki w dowolnej tabeli.

Opcja ta nazwana jest "Pokaż panel wyszukiwania".

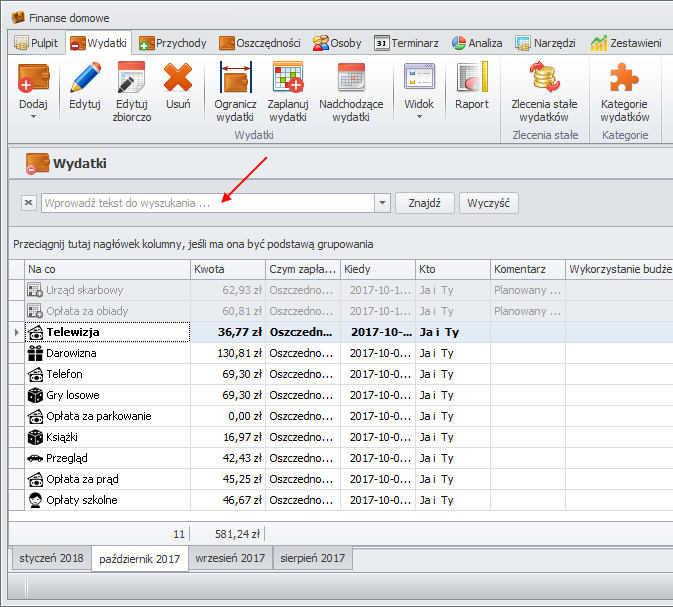

Po wybraniu tej opcji nad tabelą pojawia się panel wyszukiwania wyposażony pole tekstowe, gdzie można wpisać szukany tekst.

Innym sposobem wyszukiwania jest filtrowanie danych.

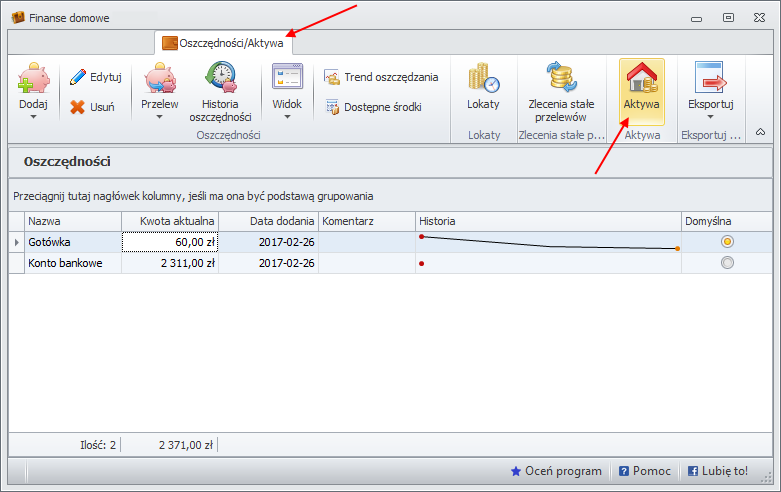

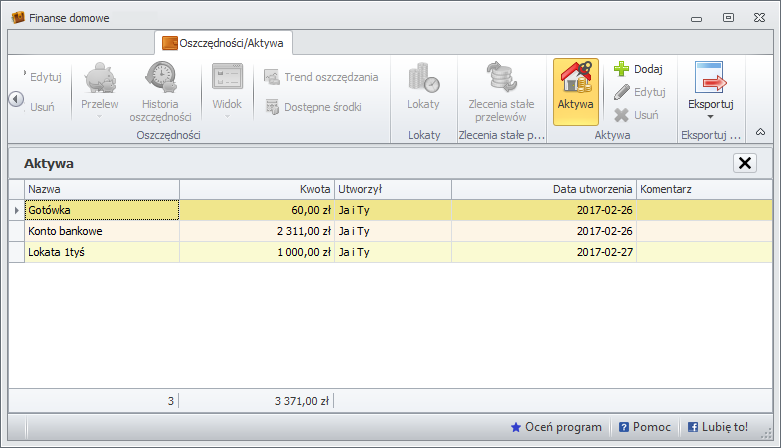

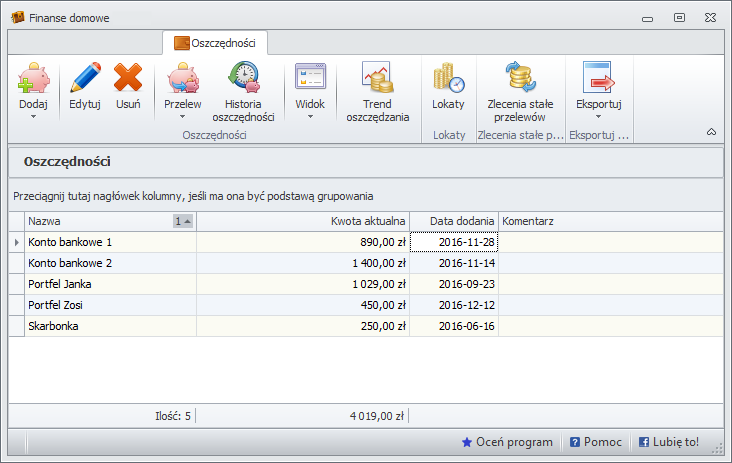

Aktywa

Aktywa najogólniej mówiąc to wszystko co mamy, co przedstawia jakąś wartość lub innymi słowy, co dałoby się sprzedać.

Na aktywa w gospodarstwie domowym zbierają się między innymi: mieszkania, działki, samochód, motor, gotówka (w tym waluty obce), konta oszczędnościowe i rachunki oszczędnościowo-rozliczeniowe, lokaty, obligacje, akcje, biżuteria, dzieła sztuki, udziały w firmach, meble, sprzęt RTV, AGD, komputery, telefony, prawa autorskie.

Program finanse domowe pozwala na zarządzanie aktywami, pozwala na ich ewidencję.

Lista aktywów znajduje się na zakładce Oszczędności/Aktywa.

Po kliknięciu w przycisk Aktywa pojawia się lista widocznych aktywów.

Zgodnie z definicją, na aktywa składają się oszczędności, lokaty i inne rzeczy, które przedstawiają jakąś wartość.

W przyszłości, gdy w programie pojawi się moduł do prowadzania kosztów utrzymania pojazdów, na powyższej liście pojawią się również samochody zdefiniowane w tym module. W końcu one też są aktywami gospodarstwa domowego.

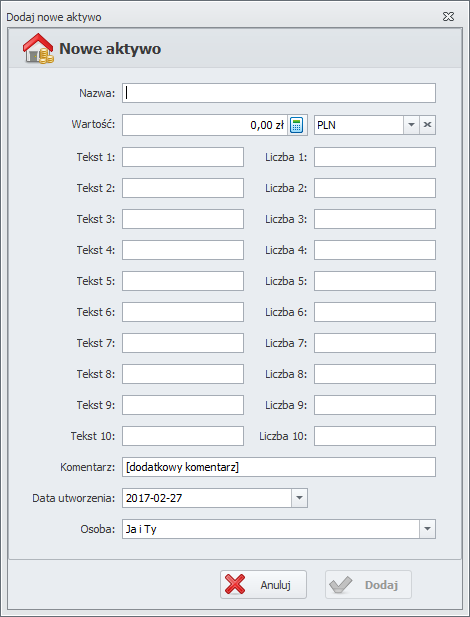

Aby dodać nowe aktywo, należy kliknąć w przycisk Dodaj.

Po kliknięciu pojawia się okno dodawania nowego aktywa.

Okno dodawania nowego aktywa a tym samym aktywo zostało wyposażone w 10 dodatkowych wartości liczbowych i tekstowych.

Są to wartości dowolnie konfigurowalne przez użytkownika. Nazwy wartości (np. Tekst1) można dowolnie modyfikować.

Dodatkowe wartości użytkownika można pokazać w tabeli z aktywami.

Analiza

Każda analiza jest związana na stałe z zestawem parametrów i ustawień okna, które odświeżają się na nowo (układ paneli, waluta, rodzaj wykresu, itp.), po każdorazowym otwarciu nowego typu zestawienia. Sposób prezentacji danych może być następnie zmodyfikowany przez użytkownika.

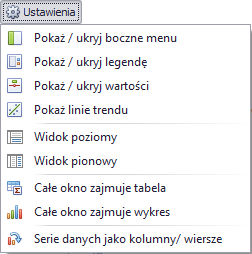

- Pod przyciskiem Ustawienia znajdują się następujące elementy:

- Pokaż / ukryj boczne menu - ukrywa bądź włącza lewe boczne menu z listą dostępnych analiz

- Pokaż / ukryj legendę - ukrywa bądź wyświetla legendę na wykresie

- Pokaż / ukryj wartości - ukrywa bądź wyświetla wartości w poszczególnych seriach danych

- Pokaż linie trendu - wstawia na wykres linię trendu dla każdej serii danych

- Widok poziomy - dzieli okno na dwa poziome obszary (po 50% wysokości): tabela i wykres

- Widok pionowy - dzieli okno na dwa pionowe obszary (po 50% szerokości): tabela i wykres

- Całe okno zajmuje tabela - tylko jeden obszar danych, który wypełnia tabela

- Całe okno zajmuje wykres - tylko jeden obszar danych, który wypełnia wykres

- Serie danych jako kolumny / wiersze - przełączanie pomiędzy kolumnami lub wierszami, jako serie danych dla wykresu

Po zmianie wyświetlania serii danych wykres przedstawia się następująco:

- W menu kontekstowym wykresu można odnaleźć następujące elementy:

- Obróć - zamiana osi X i Y

- Oś X - wyłączenie/włączenie wyświetlania legendy dla osi X

- Oś Y - wyłączenie/włączenie wyświetlania legendy dla osi Y

- Przerwij oś Y - w przypadku bardzo dużej rozbieżności pomiędzy danymi (niewielkie i olbrzymie wartości) wykres zostaje w pewnych granicach urwany

- Skala logarytmiczna - zmiana skali wyświetlania, w której mierzona wartość wielkości jest przekształcana za pomocą logarytmu dziesiętnego

- Legenda - włączanie/wyłączanie legendy na wykresie

- i inne (np. zmiany rodzajów wykresów)

Po wybraniu skali logarytmicznej wykres prezentuje się bardziej przejrzyście.

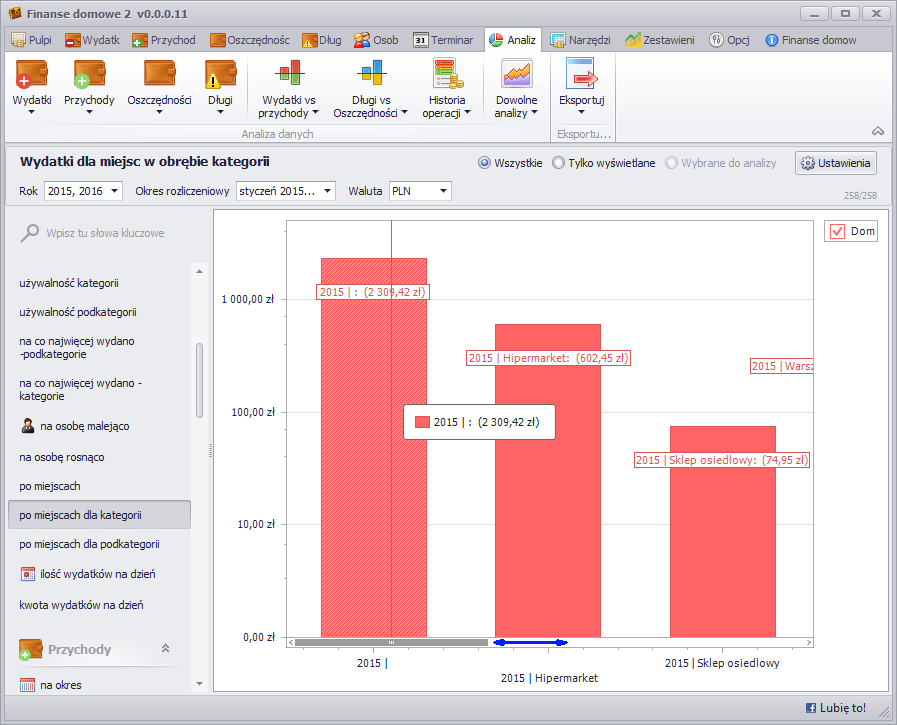

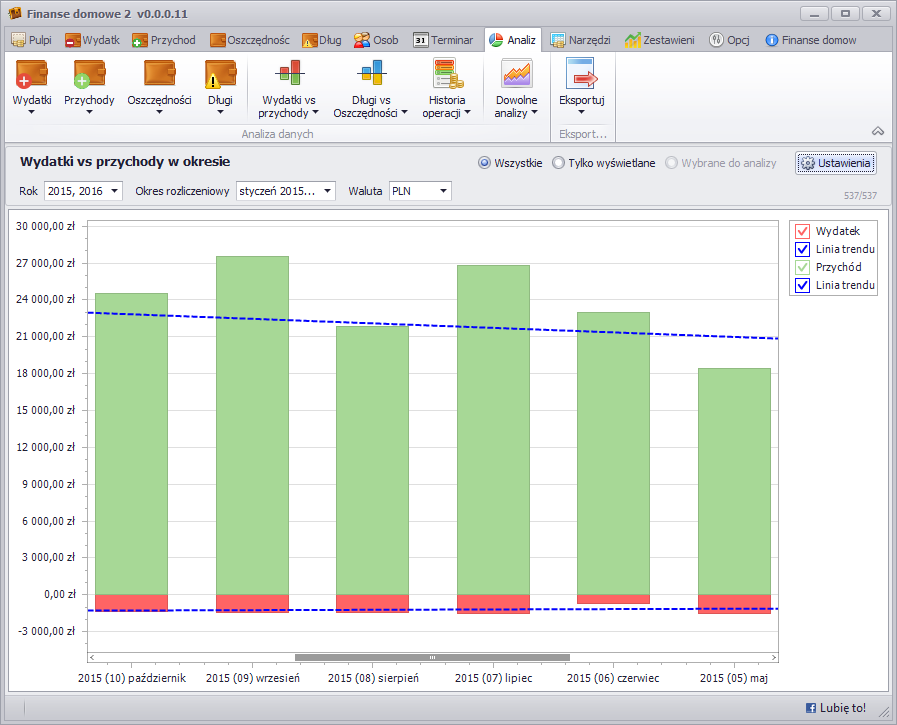

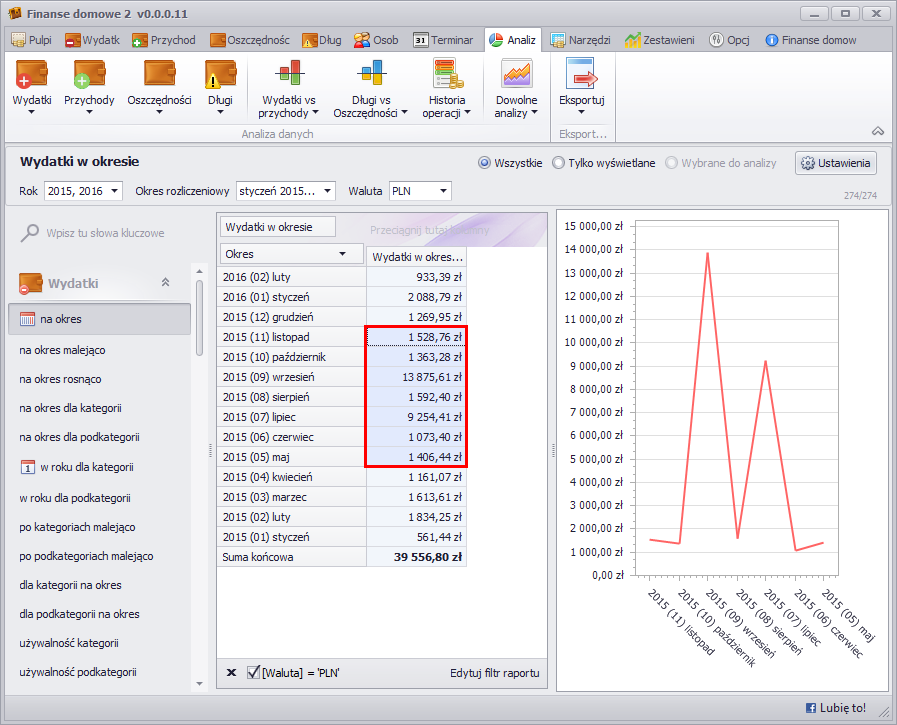

W narzędziach do analizy (menu Analiza) domyślnie są pobierane informacje ze wszystkich lat i okresów rozliczeniowych. Niekiedy istnieje potrzeba zawężenia analizowanych danych. Można to zrealizować za pomocą kilku metod.

-

Przekazanie wybranych/zaznaczonych wydatków lub przychodów do analizy

Po wskazaniu wybranych przez użytkownika wydatków/przychodów otwiera się okno analiz z ustawionym przełącznikiem - Wybrane do analizy, dzięki czemu ilość wierszy objętych badaniem zostaje odpowiednio zmniejszona (na poniższym przykładzie obserwujemy jedynie 13 wydatków z całkowitej liczby 274).

-

Główne filtry

W większości dostępnych analiz dostępne są 3 główne filtry:

- Rok,

- Okres rozliczeniowy,

- Waluta.

Każdy z nich posiada możliwość wskazania jednego lub kilku wartości jednocześnie, przy czym wskazanie wszystkich elementów z listy, powoduje tak naprawdę ponowne wyczyszczenie filtru.

Istnieją ponadto 3 przełączniki dodatkowe, które służą do wskazania globalnego zasięgu danej analizy.

- Wszystkie - pełne informacje od początku pracy programu

- Tylko wyświetlane - tylko dane, które aktualnie są wyświetlane w tabeli w zależności od wybranego widoku (np. wydatki zgrupowane po okresie rozliczeniowym - tylko zaznaczony okres)

- Wybrane do analizy - tylko dane, które zostały zaznaczone (np. poprzez wskazanie myszką)

-

Filtrowanie na poszczególnych polach konkretnej analizy

Oprócz filtrów głównych, istnieją jeszcze dodatkowe listy wyboru dostępne na każdym polu, wchodzącym w skład aktualnego zestawienia. W tym przypadku, podobnie jak wcześniej, na każdej z nich istnieje możliwość wskazania jednego lub kilku wartości jednocześnie. Możliwa jest również zmiana sposobu sortowania danego pola.

-

Zaawansowany filtr

Każde zestawienie posiada wbudowany zaawansowany filtr, za pomocą którego można utworzyć dowolnie skomplikowany warunek (opcja raczej dla zaawansowanych użytkowników).

-

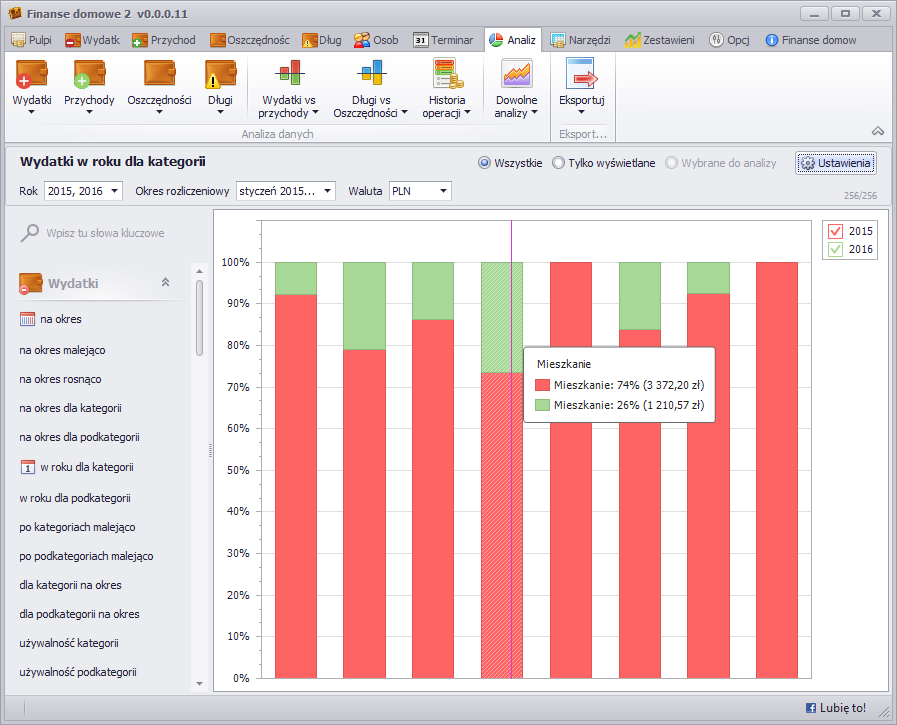

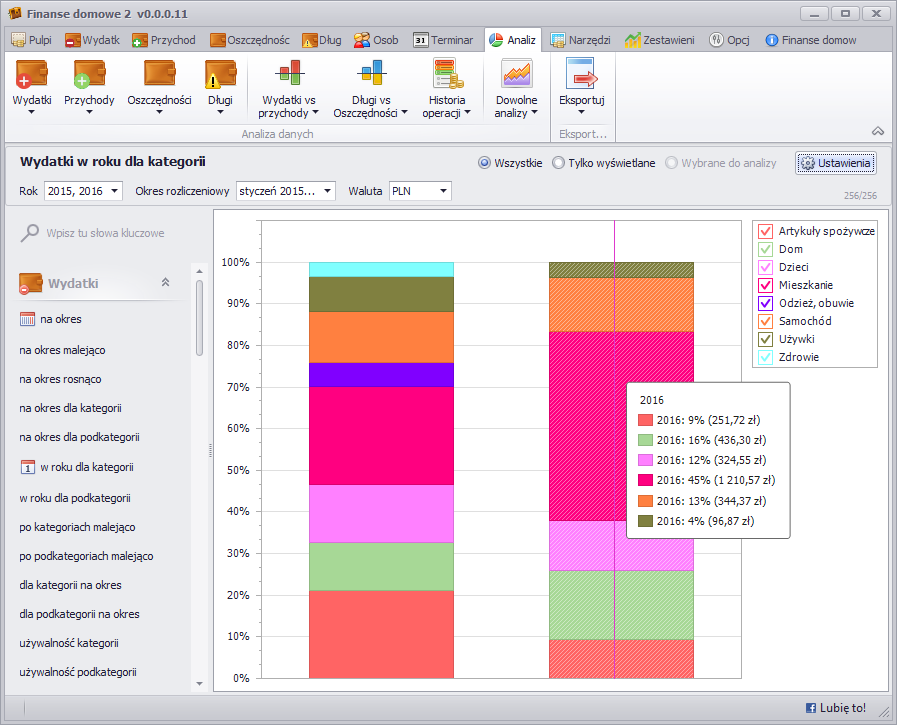

Zaznaczanie obszarów w tabeli - ograniczanie wykresów

Każda analiza powiązana jest z odpowiednio przygotowanym wykresem (niekiedy wykresy są ukryte ze względu na nieczytelność). Wykres przedstawia tylko te informacje, które są zaznaczone w zestawieniu. Zaznaczenie różnych obszarów tabeli (np. tylko kilka kolumn lub tylko jeden wiersz) powoduje automatyczne odświeżenie wykresu w zależności od selekcji. Na początku uruchomienia analizy zaznaczone jest całe zestawienie.

-

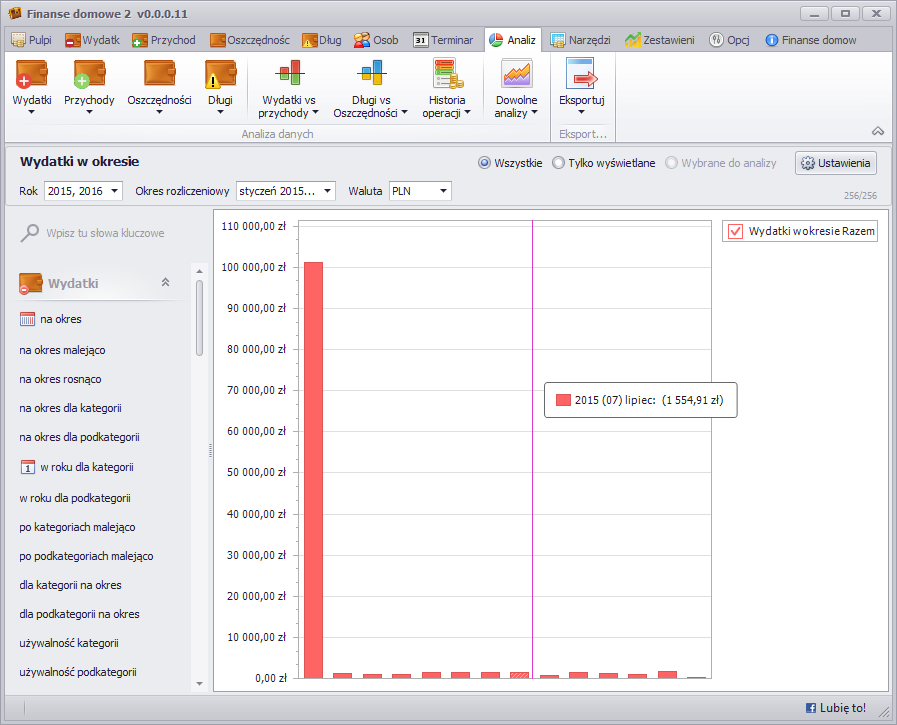

Powiększanie / zmniejszanie wykresu - atencja na szczegółach

Na większości typów wykresów możliwe jest ich skalowanie w poziomie. Używamy do tego celu rolki w myszce.

-

Ukrywanie serii danych na wykresie

W przypadku analizy wielu serii danych na jednym wykresie czasem przydatne okazuje się wyłączenie niektórych z nich. Jeżeli widoczna jest legenda wykresu, każda z serii może być wyłączona.

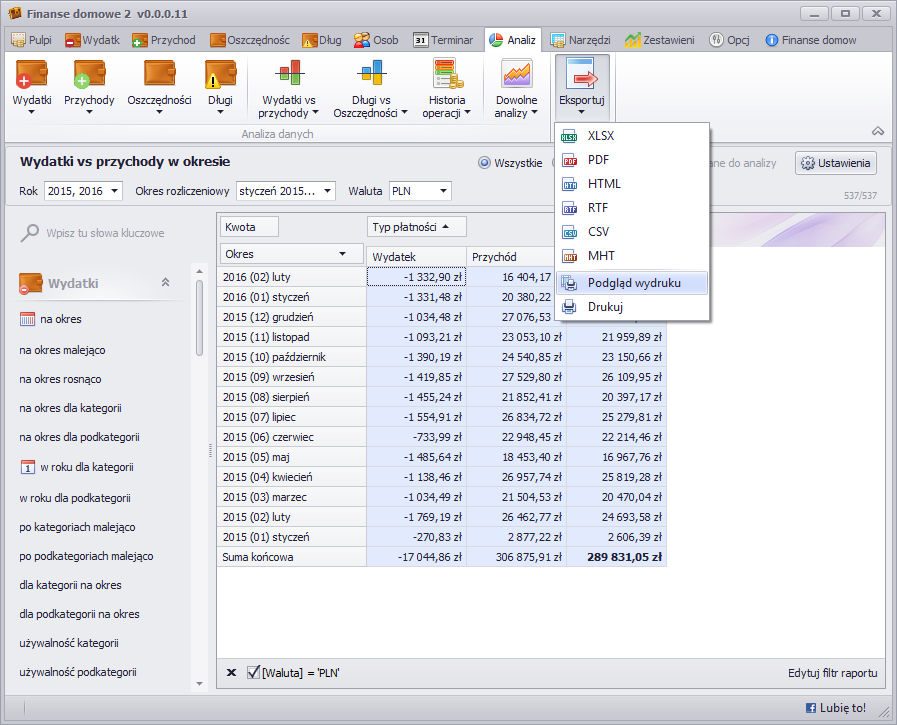

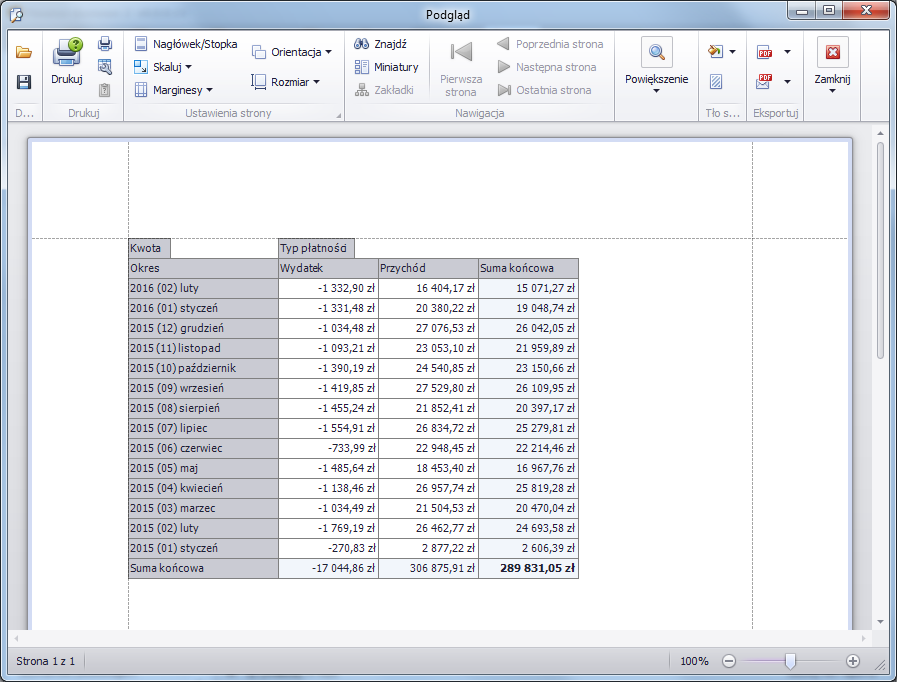

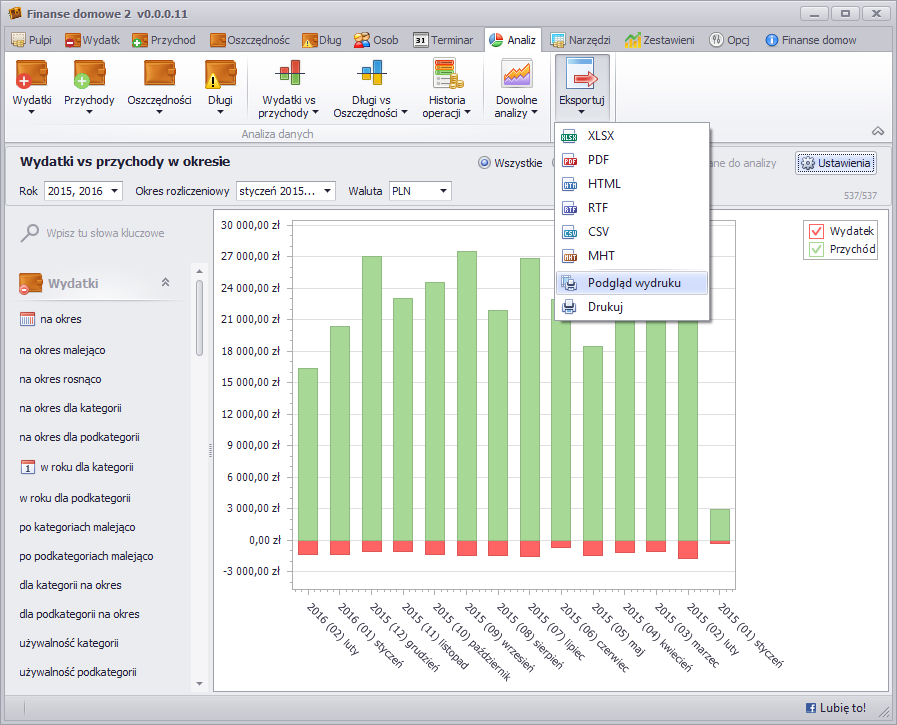

Najprostszym sposobem wydrukowania otrzymanych informacji jest skorzystanie z przycisku Eksportuj. Oprócz zwykłego trybu wydruku możliwy jest eksport do następujących formatów plików:

- xlsx

- html

- rtf

- csv

- mht

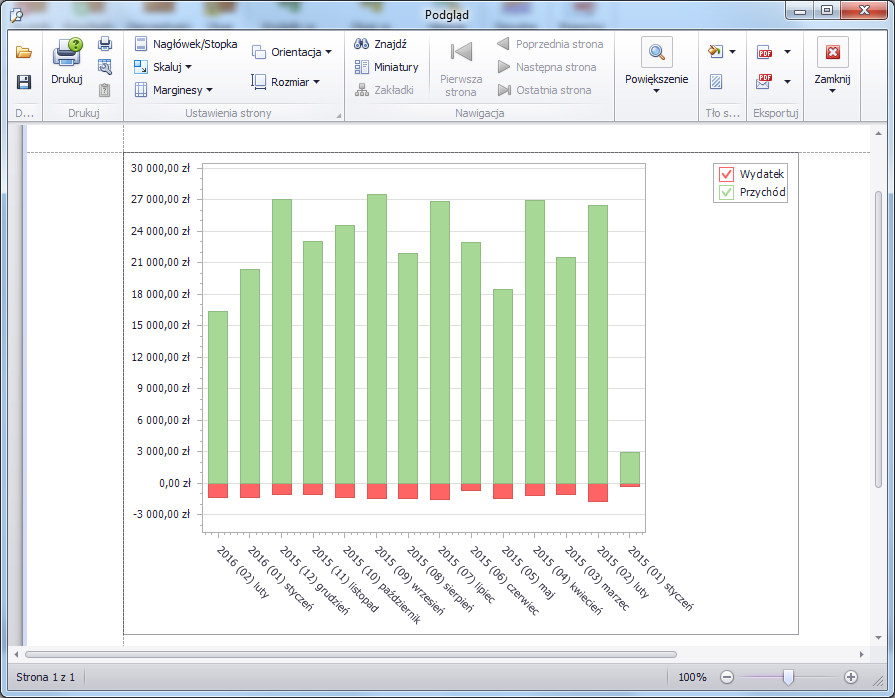

Domyślnie dane pobierane są z tabeli, jednakże osiągalny jest również wydruk samego wykresu (tabela i wykres nie mogą być jednocześnie na wydruku).

Aby wydrukować wykres należy zmienić ustawienia wyświetlania - menu Ustawienia -> Całe okno zajmuje wykres.

Dodatkowe parametry wydruku znajdują się w oknie podglądu:

- Dodanie własnych nagłówków/stopek

- Skalowanie

- Dowolne marginesy

- Zmiana orientacji: pozioma/pionowa

- Ustalenie rozmiaru strony

- Nakładanie znaków wodnych

- Eksport do pliku graficznego (BMP,GIF,JPG,PNG,TIFF,EMF,WMF)

- Eksport dokumentu drogą mailową

- I inne...

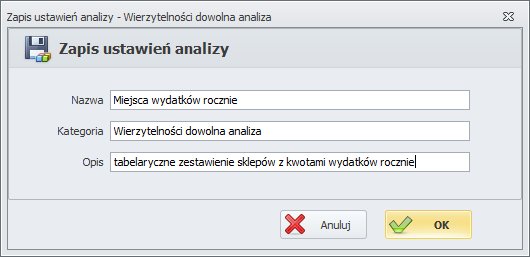

Ustawienia wybranych analiz z modułu Dowolne analizy, można zapisać w bazie odrębnie dla każdej osoby. Ilość ustawień jest nieograniczona.

Po ostatecznym ustaleniu wyglądu konkretnej analizy (np. dowolne analizy wydatków) należy wybrać opcję Zapisz analizę, dostępną z menu Analiza->Dowolne analizy.

Więcej informacji na temat definiowania dowolnych analiz znajdziesz pod adresem - Jak zdefiniować dowolną analizę?

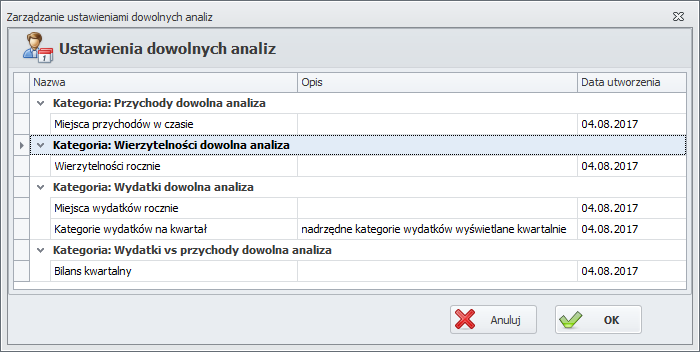

Po uzupełnieniu wszystkich informacji, które chcemy zapamietać, ustawienia analizy zapisują się w bazie danych i sa powiązane z użytkownikiem, którey jest zalogowany. Dostęp do zapisanych własnych ustawień jest możliwy poprzez opcję Moje analizy z menu Analiza->Dowolne analizy.

Dwuklik myszki (lub wciśnięcie przycisku OK) powoduje wybranie i wyświetlenie pojedynczej analizy w oknie.

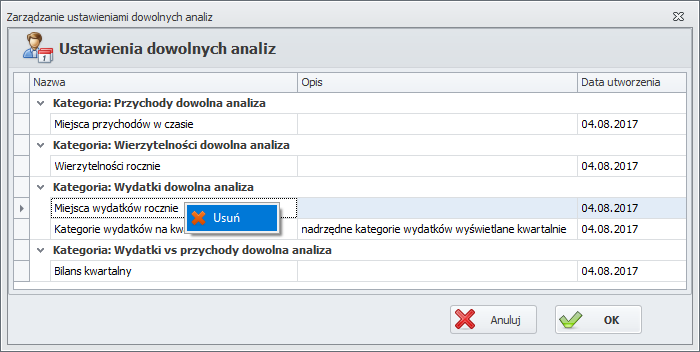

Aby usunąć niepotrzebne już zestawienia klikamy prawym przyciskiem nad wybraną analizą - przycisk Usuń.

Wszystkie analizy sa automatycznie grupowane względem swoich kategorii.

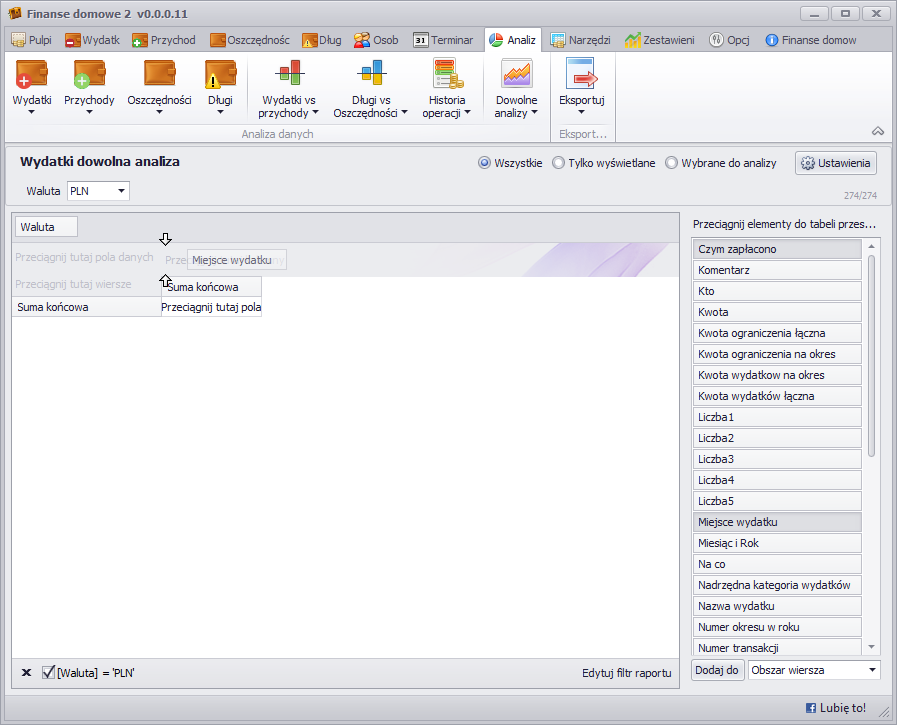

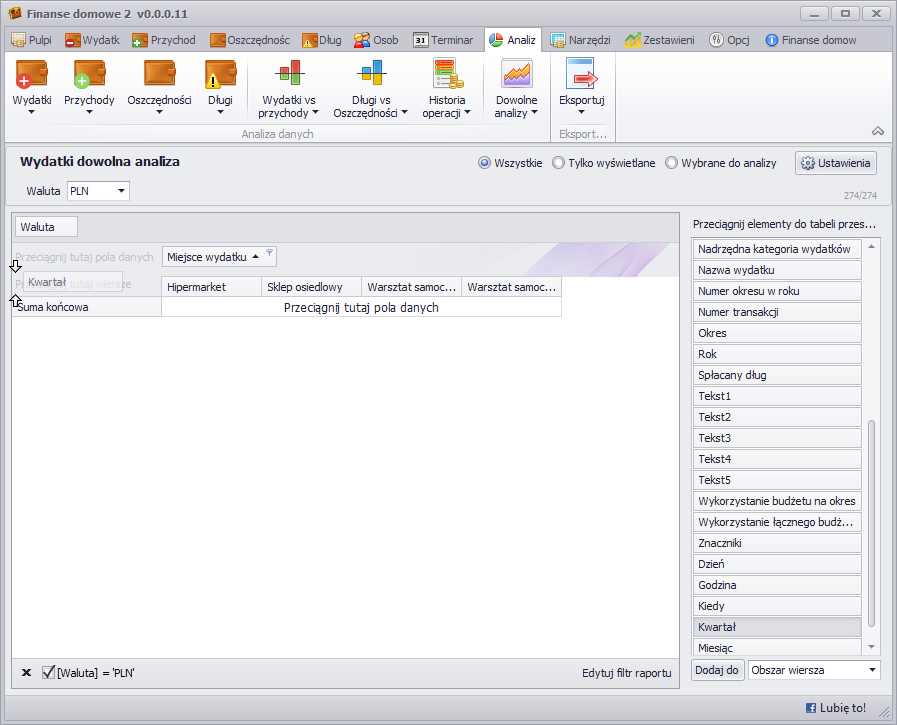

Wersja Profesjonalna programu (dla użytkowników bardziej zaawansowanych) zawiera dodatkowe narzędzie, za pomocą którego możliwe jest uzyskanie prawie nieograniczonych analiz danych (Analiza->Dowolne analizy). Narzędzie to pozwala filtrować, wybierać, przestawiać kolumny i wiersze, aby uzyskać wynikowy, odmienny, bardziej przejrzysty i użyteczny układ danych w formie tabelarycznej i graficznej na wykresie.

.png)

Zawartość okna:

- Lista dostępnych pól, możliwych do analizowania, zależnych od typu prezentowanych informacji (wydatki, przychody, oszczędności, długi, historia operacji, wydatki vs przychody)

- Obszar filtrowania - w tym miejscu umieszcza się pola, według których mamy zamiar filtrować (zawężać) dane

- Obszar kolumn - w tym miejscu umieszcza się pola, którym przypisano orientację kolumny w tabeli

- Obszar wierszy - w tym miejscu umieszcza się pola, którym przypisano orientację wiersza w tabeli

- Obszar danych - część tabeli zawierająca dane podsumowania (dla tego obszaru należy wskazać funkcję do podsumowania, którą chcemy użyć, np. suma, licznik, średnia, itp.)

Przenoszenie pól z listy do powyższych obszarów odbywa się za pomocą metody przeciągnij i upuść (ang. drag and drop), można również skorzystać z przycisku Dodaj do, który znajduje się na dole listy dostępnych pól.

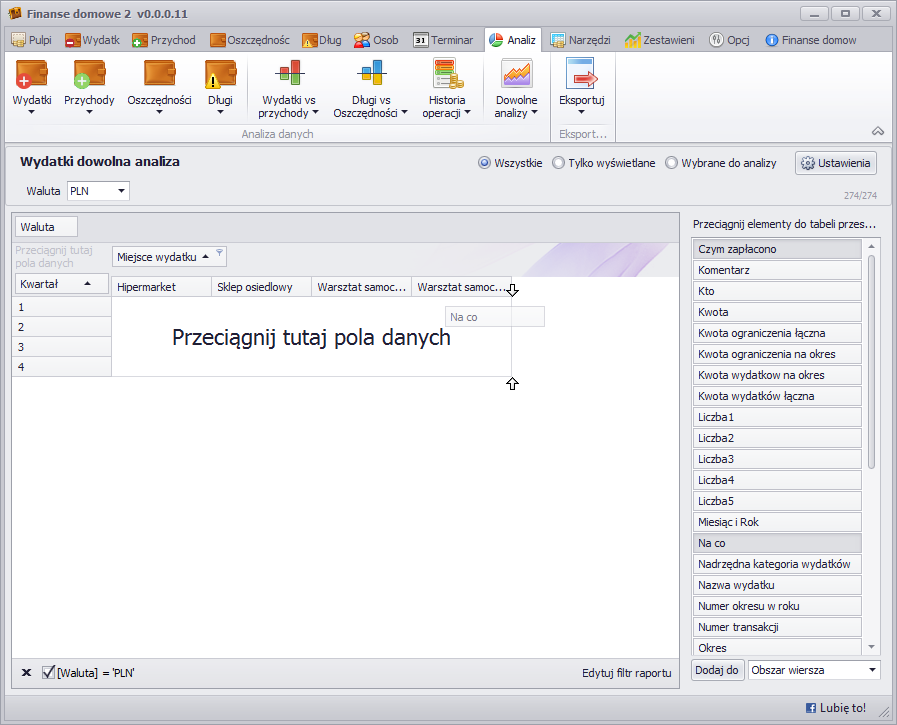

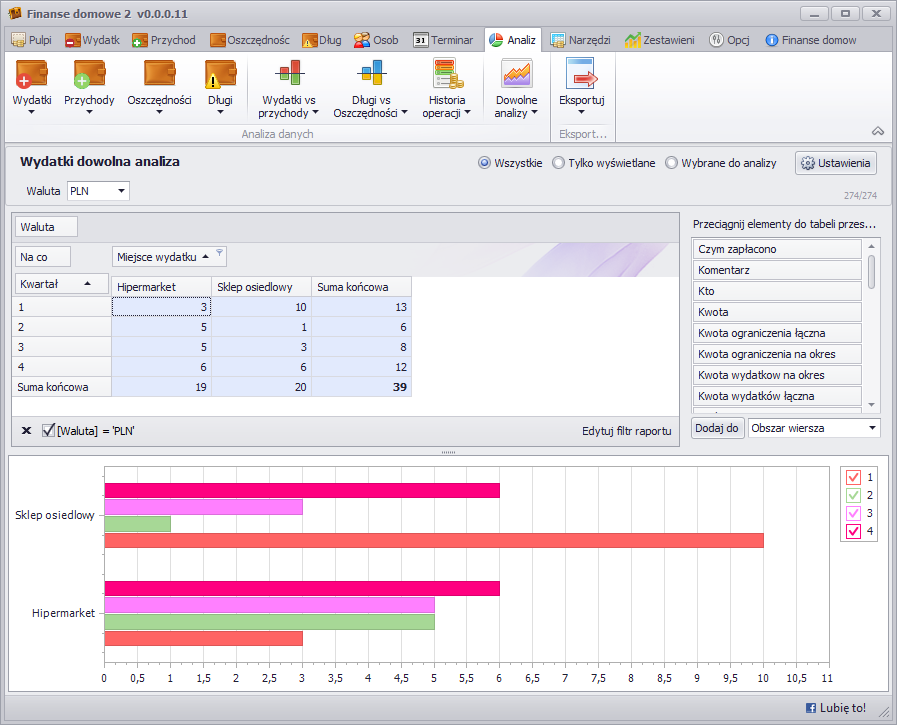

Poniżej znajduje się przykładowa tabela, utworzona za pomocą przeniesienia następujących danych:

- pole Miejsce wydatku - obszar kolumn

- pole Kwartał - obszar wierszy

- pole Na co - obszar danych z użyciem funkcji Licznik

- pole Waluta jest dodawane automatycznie do obszaru filtrowania (za każdym razem po uruchomieniu analizy od nowa)

Ostatecznie otrzymaliśmy liczbę wydatków z podziałem na każdy kwartał w roku (uwzględniane są wszystkie lata) według miejsc wykonywania wydatków.

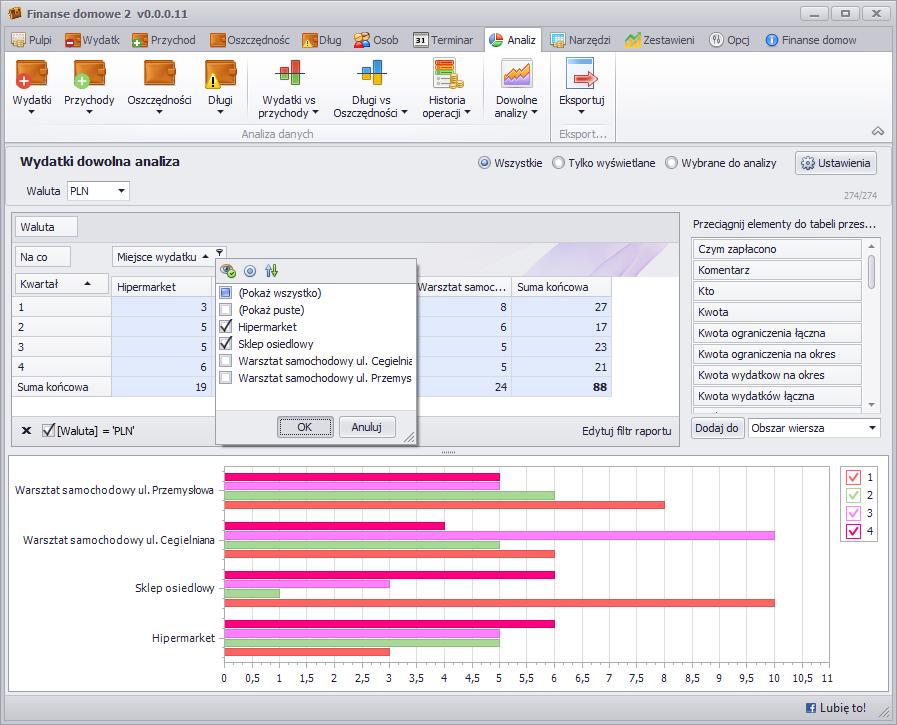

W przypadku zbyt dużej liczby informacji w tabeli lub na wykresie, bardzo łatwo można zmniejszyć ilość wyświetlanych danych poprzez użycie filtrów. W poniższym przykładzie zaznaczono do analizy jedynie Sklep osiedlowy i Hipermarket, reszta informacji jest ukryta. Modyfikacja filtrów bądź zaznaczenia danych skutkuje automatycznie zmianą wykresu.

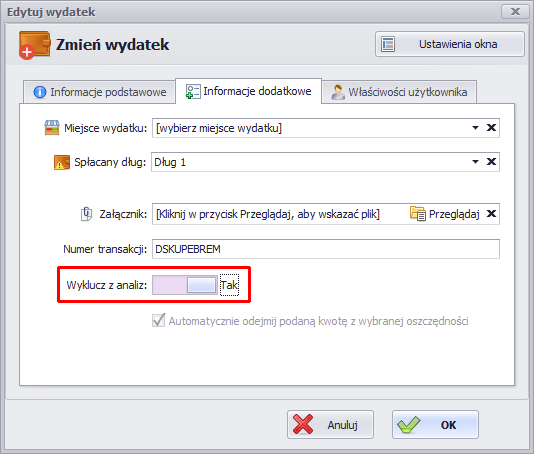

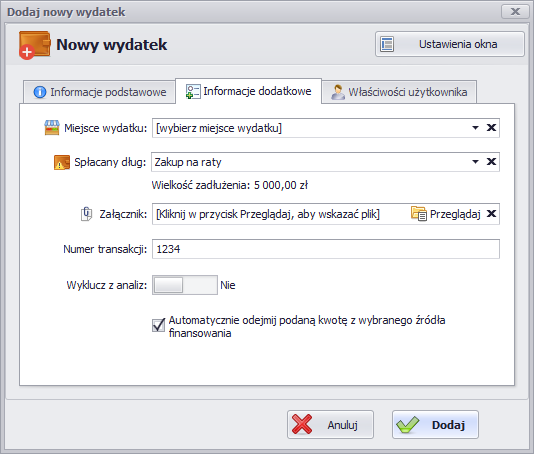

Po dodaniu wydatku/przychodu płatność zostaje automatycznie uwzględniona w analizach. Aby pominąć konkretną płatność z pomiarów, należy włączyć przełącznik Wyklucz z analiz. Przełącznik ten znajduje się w oknie dodawania/edycji wydatku/przychodu na zakładce Informacje dodatkowe.

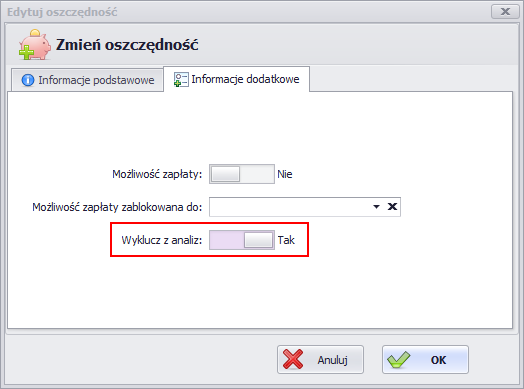

W przypadku oszczędności i długów sprawa ma się podobnie. Na zakładce Informacje dodatkowe znajduje się przełącznik. Jego włączenie spowoduje wykluczenie oszczędności/długu z analiz.

Import danych

Program Finanse domowe w wersji 2.0 wyposażony jest w rozbudowany importer danych.

Dzięki niemu bardzo łatwo można zaimportować dane z wersji 1.0 do wersji 2.0. W drugą stronę (z 2.0 do 1.0) nie da się tego zrobić.

Aby uruchomić importer danych należy przejść na zakładkę Narzędzia, na zakładce tej należy kliknąć w przycisk Import danych do programu.

Import danych z FD1 do FD2 składa się z wielu kroków zebranych w kreatorze importu.

Proces importu danych wygląda następująco.

Krok 1: Ścieżka do bazy danych, do pliku z danymi, programu Finanse domowe 1

Krok 2: Odczyt danych ze wskazanego pliku

W kroku tym odczytywane są dane z programu Finanse domowe 1. Gdy odczyt danych w jednym (lub więcej) kroku nie powiedzie się, użytkownik jest o tym informowany a dalszy import jest niemożliwy.

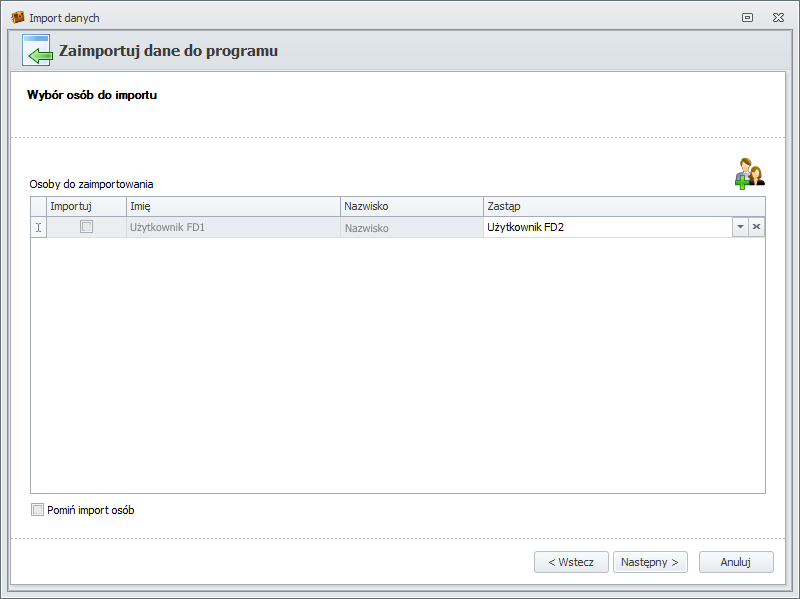

Krok 3: Wybór użytkowników do importu

Na poniższym rysunku znajduje się lista użytkowników odczytana ze wskazanego pliku. Są to osoby, które używają program Finanse domowe 1.

Jeżeli pole wyboru w kolumnie "Importuj", znajdujące się przy każdej osobie, jest zaznaczone - osoba ta zostanie zaimportowana do programu Finanse domowe 2.

Jeżeli w programie Finanse domowe 2 są już zdefiniowani użytkownicy wówczas istnieje możliwość zamiany osób.

Na powyższym przykładzie osoba używająca program w wersji 1.0 została zastąpiona na użytkownika, który jest już zdefiniowany w programie w wersji 2.0.

Aby móc zastąpić użytkownika najpierw należy odznaczyć wybór w kolumnie "Importuj".

Gdy import jest odznaczony, w kolumnie "Zastąp" pojawia się lista dostępnych użytkowników, którymi możemy zastępować inne osoby.

Po dokonaniu zamiany, użytkownik którym zastąpiono będzie powiązany ze wszystkimi operacjami (wydatkami, przychodami) które wykonała osoba którą zastępuje.

Krok 4: Wybór oszczędności do importu

Na poniższym rysunku znajduje się lista oszczędności odczytana ze wskazanego pliku, lista oszczędności z programu Finanse domowe 1.

Powyższa lista zawiera dwie oszczędności.

Zgodnie z ustawieniami w kolumnie "Importuj", pierwsza oszczędność jest zastępowana, druga jest importowana.

Oszczędność o nazwie "Portfel" (pierwsza na liście) jest zastępowana przez oszczędność o nazwie "Gotówka".

Oszczędność o nazwie "Gotówka" jest już dodana do bazy danych programu w wersji 2.0

Program Finanse domowe 1.0 obsługiwał tylko jeden rodzaj waluty. Wersja 2.0 obsługuje wiele walut, zatem importując oszczędności z 1.0 do 2.0 należy jeszcze określić walutę danej oszczędności.

W wersji 1.0 nie było podziału na typy oszczędności np. gotówka czy konto bankowe. Program importujący dane z wersji 1.0 do 2.0 wszystkie importowane oszczędności domyślnie traktuje jako gotówkę. Bez obaw, wersja 2.0 wyposażona jest w mechanizm konwertujący oszczędności z jednego typu na drugi.

Zachęcam również do przeczytania wpisu na forum: Brak oszczędności podczas importu z FD1

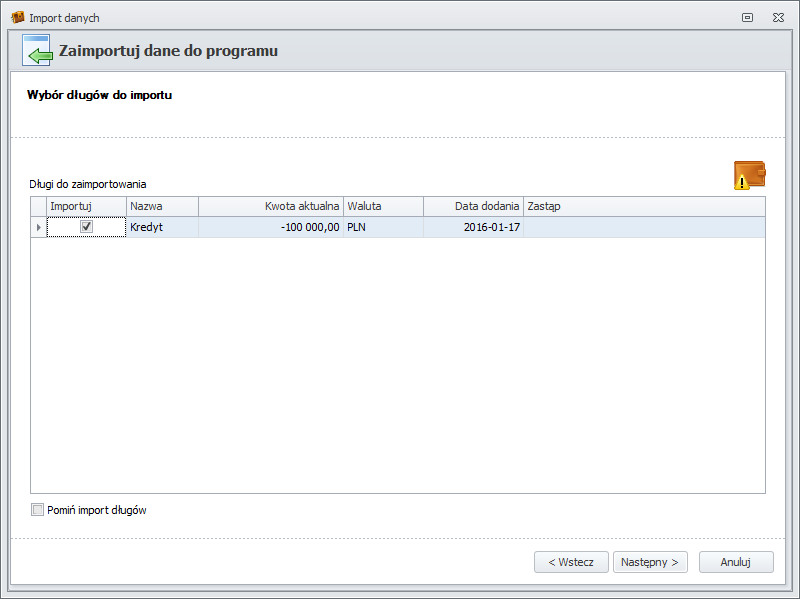

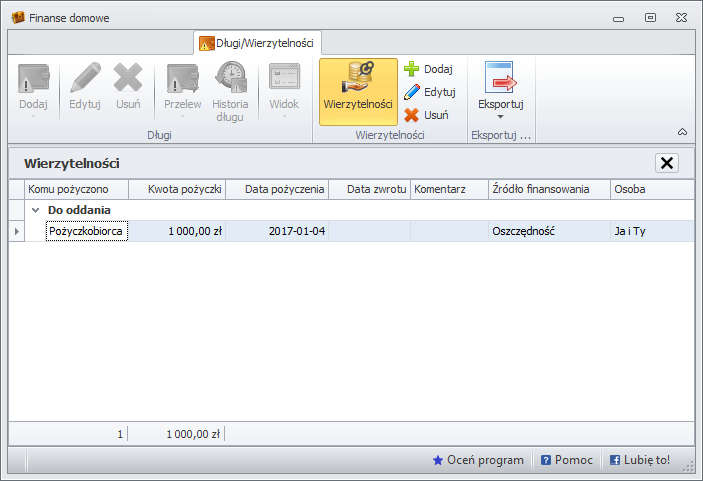

Krok 5: Wybór długów do importu

W wersji 2.0 programu Finanse domowe oszczędności i długi są odseparowane od siebie. Zatem długi importowane są oddzielnie.

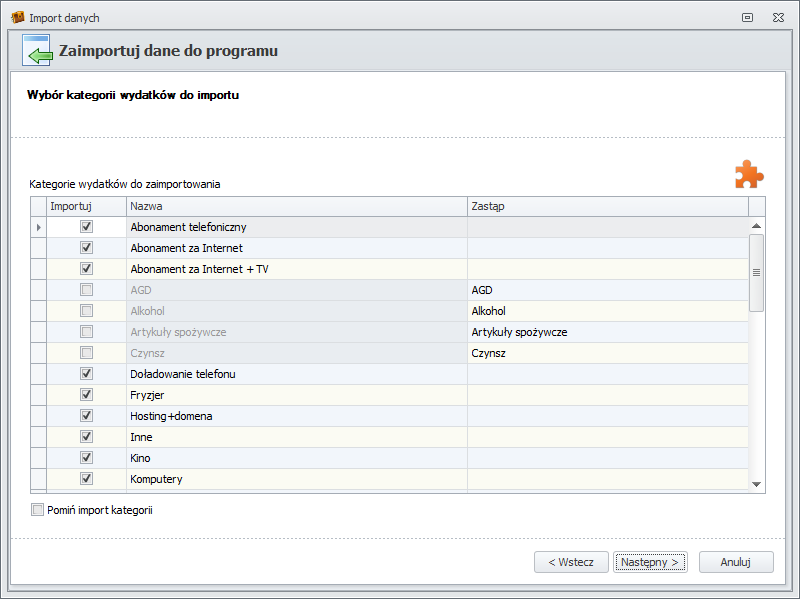

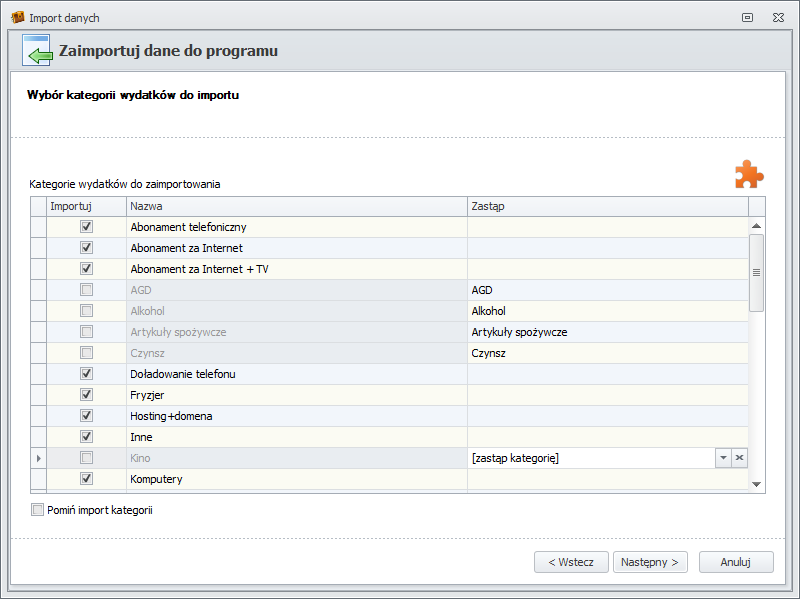

Krok 6: Wybór kategorii wydatków do importu

Na poniższym rysunku znajduje się lista kategorii wydatków odczytana ze wskazanego pliku, lista kategorii wydatków z programu Finanse domowe 1.

Jeżeli pole wyboru w kolumnie "Importuj", znajdujące się przy każdej kategorii, jest zaznaczone - kategoria ta zostanie zaimportowana do programu Finanse domowe 2.

Jeżeli przed importem danych istnieją już kategorie w programie FD2, wówczas program dopasuje istniejące kategorie do importowanych i sam zaproponuje zamianę.

Kategorie można dowolnie zamieniać.

Po wykluczeniu kategorii z importu, w kolumnie "Zastąp" dostępna jest lista kategorii do zamiany. Lista ta zawiera kategorie (i podkategorie), które są już w programie FD2 jak również kategorie odczytane ze wskazanego pliku, odczytane z programu FD1, które są wybrane do importu.

Jeżeli kategoria ma być wykluczona z importu, należy odznaczyć pole wyboru w kolumnie "Importuj" i kolumnę "Zastąp" pozostawić pustą.

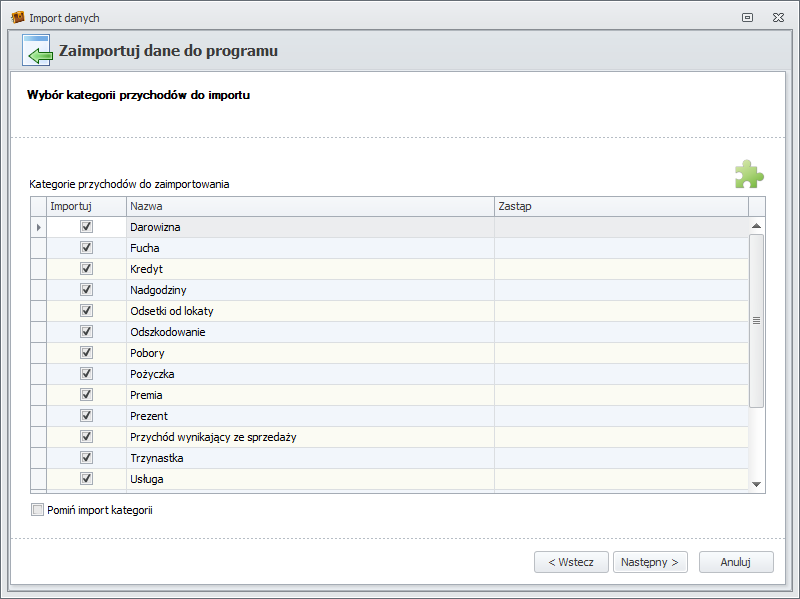

Krok 7: Wybór kategorii przychodów do importu

Opis importu kategorii przychodów jest taki sam jak kategorii wydatków, zatem wszystkie niezbędne informacje wymagane do zaimportowania opisane są w kroku poprzednim.

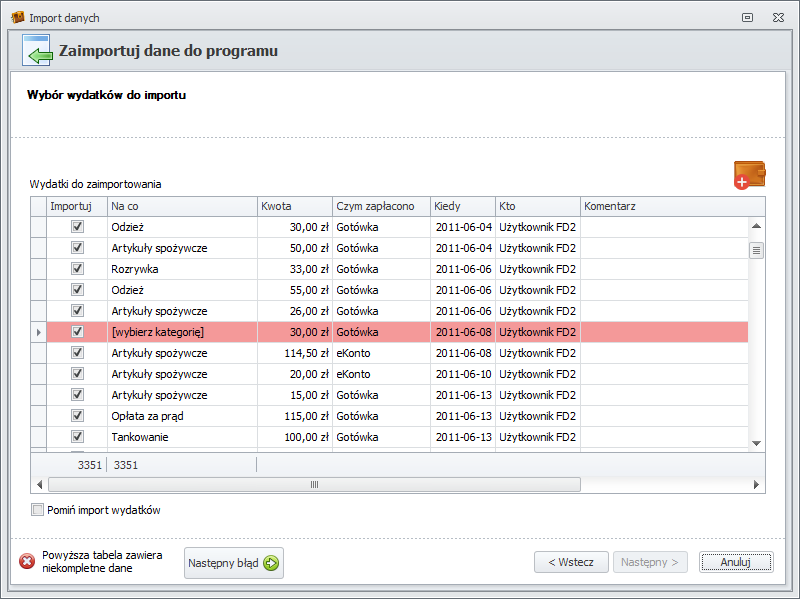

Krok 8: Wybór wydatków do importu

Na poniższym rysunku znajduje się lista wydatków odczytana ze wskazanego pliku, lista wydatków z programu Finanse domowe 1.

Kolorem czerwonym zaznaczane są wiersze zawierające niekompletne dane.

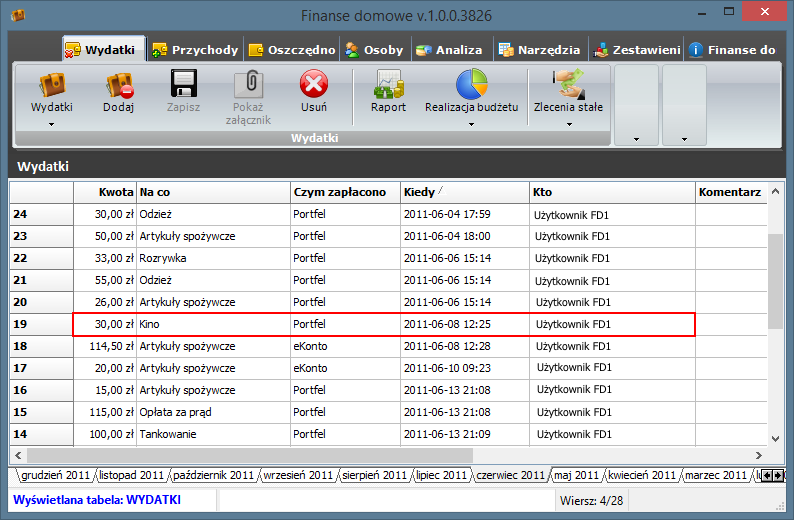

Te same dane w programie Finanse domowe 1 wyglądają następująco:

Przyjrzyjmy się bliżej importowanym danym.

W kolumnie "Importuj" użytkownik może zdecydować, czy dany wydatek ma być importowany czy nie.

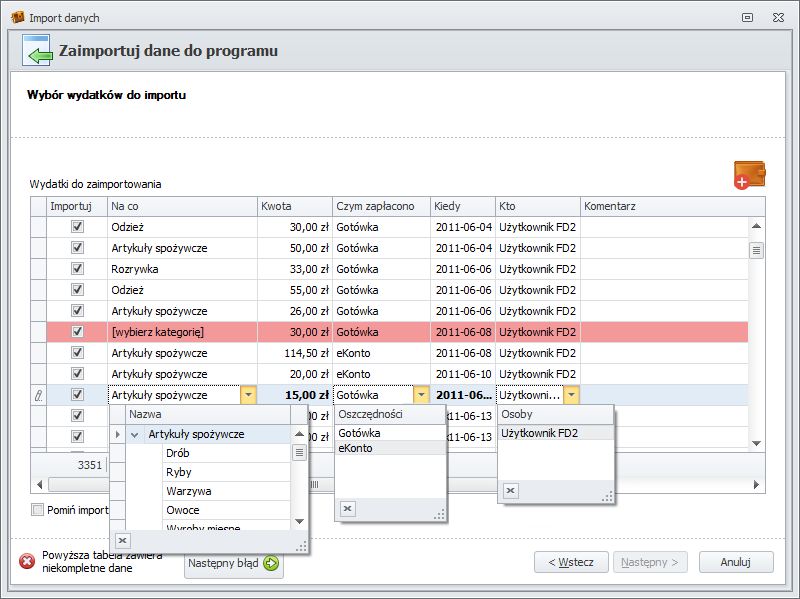

Kolumna "Na co" odpowiada kategorii wydatków. Import kategorii został opisany w punkcie (kroku) 6.

Kategorię można zamienić w obrębie wszystkich danych, zastępując jedną kategorię drugą, jak również w obrębie pojedynczej operacji.

W kolumnie "Czym zapłacono" wyświetlane są informacje o oszczędności powiązanej z wydatkiem. Import oszczędności opisany jest w punkcie (kroku) 4.

Oszczędność można zamienić w obrębie wszystkich danych, zastępując jedną oszczędność drugą, jak również w obrębie pojedynczej operacji.

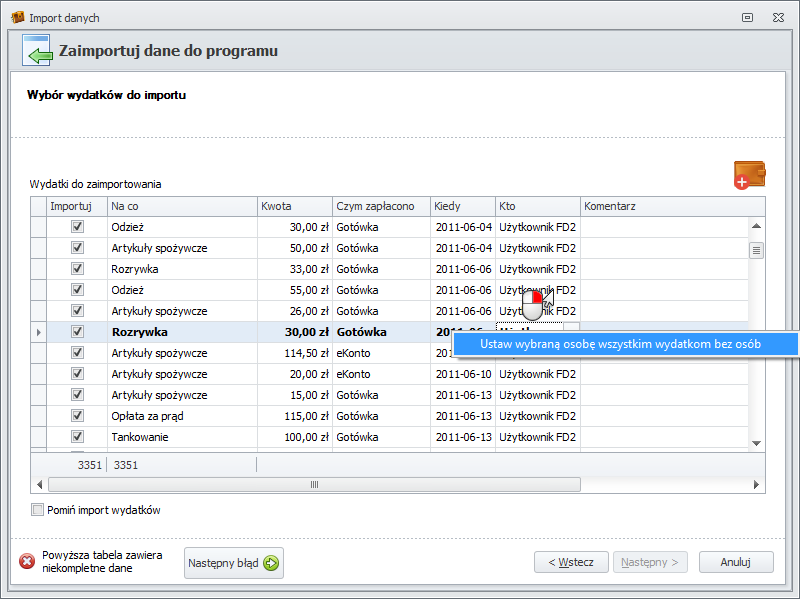

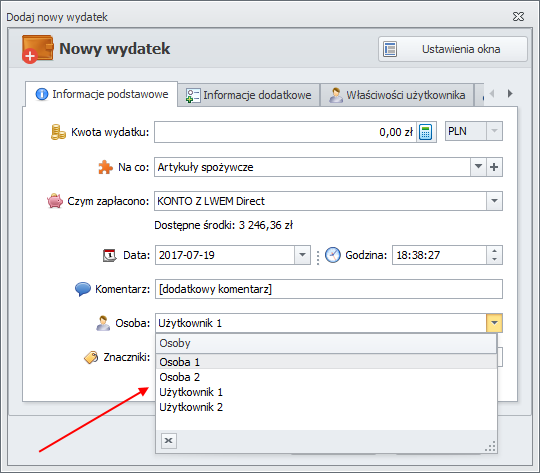

W kolumnie "Kto" wyświetlane są informacje o osobie, która dodała wydatek do programu. Import osób został opisany w punkcie (kroku) 3.

Osoby tak jak kategorie i oszczędności można dowolnie zastępować.

Analizując zatem dane ustawione od trzeciego kroku kreatora (od importu osób), w tabeli przedstawiającej wydatki otrzymujemy:

- w kolumnie "Kto" użytkownik z FD1 zastąpiony jest użytkownikiem z FD2;

- w kolumnie "Czym zapłacono" oszczędność o nazwie "Portfel" została zastąpiona oszczędnością "Gotówka";

- w kolumnie "Na co" kategorie zostały zamienione, wydatki z kategorią "Kino" są niekompletne ponieważ kategoria "Kino" została pominięta w imporcie.

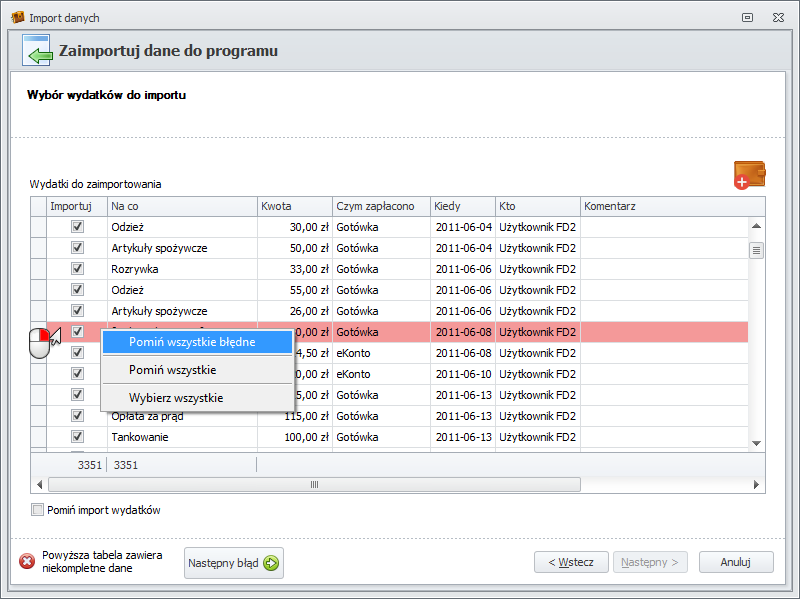

Wszystkie tabele przedstawiające dane do importu, wyposażone są w kilka funkcjonalności ułatwiających import.

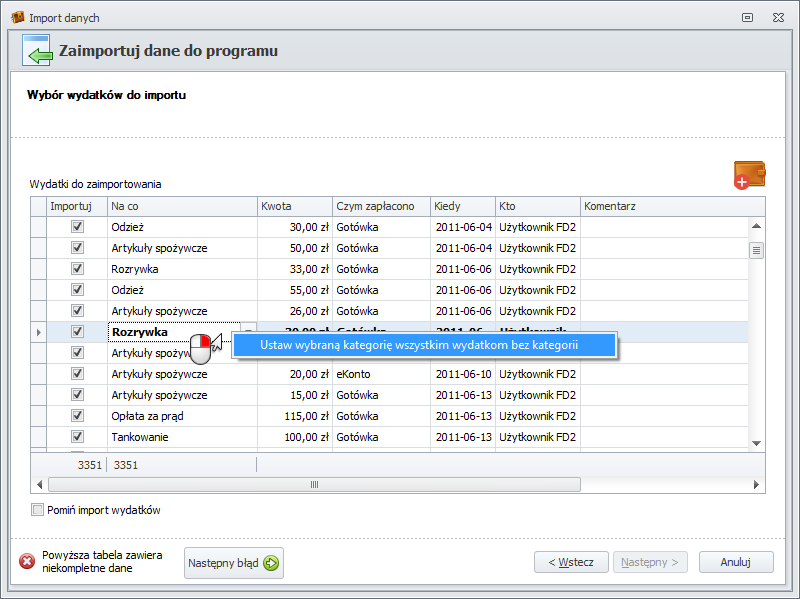

Po kliknięciu prawym przyciskiem myszy, na kolumnie "Importuj", pojawia się menu kontekstowe z następującymi opcjami:

- Pomiń wszystkie błędne - wszystkie rekordy podświetlone na czerwono (zawierające niekompletne dane) zostaną wykluczone z importu;

- Pomiń wszystkie - wszystkie rekordy w aktualnie wyświetlanej tabeli zostaną odznaczone, wykluczone z importu;

- Wybierz wszystkie - wszystkie rekordy w aktualnie wyświetlanej tabeli zostaną wybrane do importu;

Menu widoczne po kliknięciu prawym przyciskiem myszy na kolumnie "Na co".

Menu widoczne po kliknięciu prawym przyciskiem myszy na kolumnie "Czym zapłacono".

Menu widoczne po kliknięciu prawym przyciskiem myszy na kolumnie "Kto".

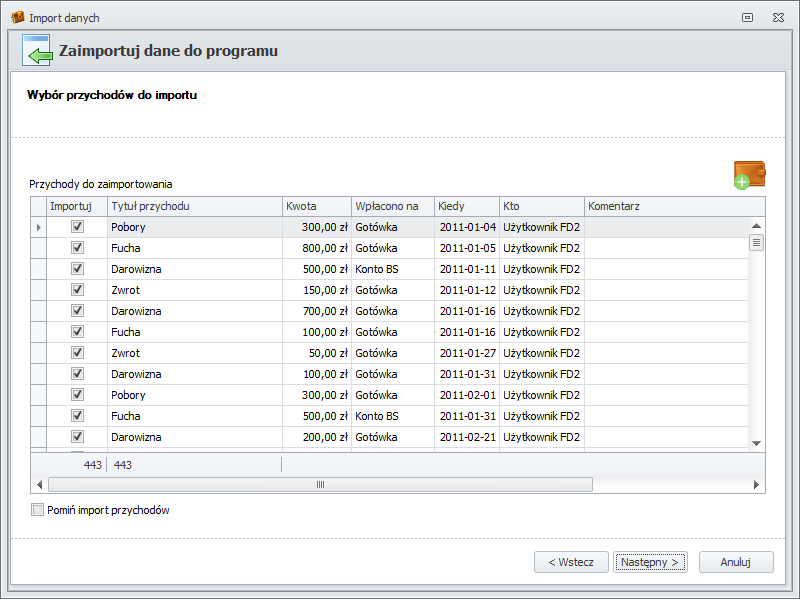

Krok 9: Wybór przychodów do importu

Na poniższym rysunku znajduje się lista przychodów odczytana ze wskazanego pliku, lista przychodów z programu Finanse domowe 1.

Import przychodów przebiega tak samo jak opisany powyżej import wydatków.

Krok 10: Wybór zleceń stałych wydatków do importu

Na poniższym rysunku znajduje się lista zleceń stałych wydatków odczytana ze wskazanego pliku, lista zleceń stałych wydatków z programu Finanse domowe 1.

Krok 11: Wybór zleceń stałych przychodów do importu

Na poniższym rysunku znajduje się lista zleceń stałych przychodów odczytana ze wskazanego pliku, lista zleceń stałych przychodów z programu Finanse domowe 1.

Krok 12: Wybór planowanych wydatków do importu

Na poniższym rysunku znajduje się lista planowanych wydatków odczytana ze wskazanego pliku, lista planowanych wydatków z programu Finanse domowe 1.

Krok 13: Wybór planowanych przychodów do importu

Na poniższym rysunku znajduje się lista planowanych przychodów odczytana ze wskazanego pliku, lista planowanych przychodów z programu Finanse domowe 1.

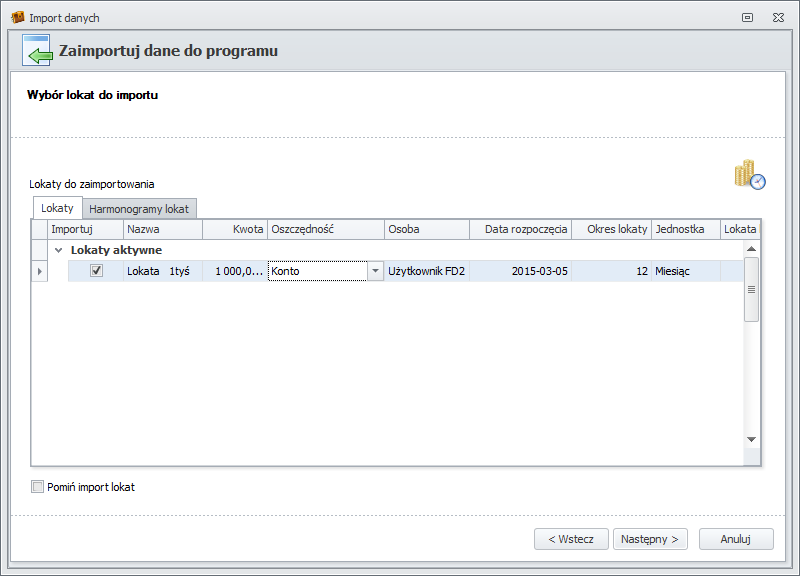

Krok 14: Wybór lokat do importu

Na poniższym rysunku znajduje się lista lokat odczytana ze wskazanego pliku, lista lokat z programu Finanse domowe 1.

Krok 15: Wybór przelewów między oszczędnościami (transferów) do importu

Na poniższym rysunku znajduje się lista przelewów między oszczędnościami odczytana ze wskazanego pliku, lista przelewów między oszczędnościami z programu Finanse domowe 1.

Krok 16: Ostatni krok kreatora

Po zaimportowaniu danych należy uruchomić program ponownie.

Program Finanse domowe 2 nie zaimportuje danych z programu Microsoft Money bezpośrednio.

Można zaimportować dane z tego programu do FD2 ale trzeba to zrobić w kilku krokach.

Microsoft Money to aplikacja do prowadzenia budżetu osobistego stworzona przez firmę Microsoft.

Program był rozwijany w latach 1991-2009, był oprogramowaniem komercyjnym i aby go używać należało zakupić licencję.

W 2010 roku Microsoft wydał 17-tą wersję programu, była to ostatnia wersja tej aplikacji.

Od tego czasu program można używać za darmo, nie wymaga aktywacji ani zakupu licencji ale Microsoft Money nie jest już rozwijany.

Program można pobrać stąd: Money Plus Sunset Deluxe.

Krok 1: eksport danych z Microsoft Money

Dane zapisane w programie Microsoft Money można wyciągnąć na kilka sposobów.

Pierwszy sposób eksportu danych: eksport danych z Microsoft Money do Excela

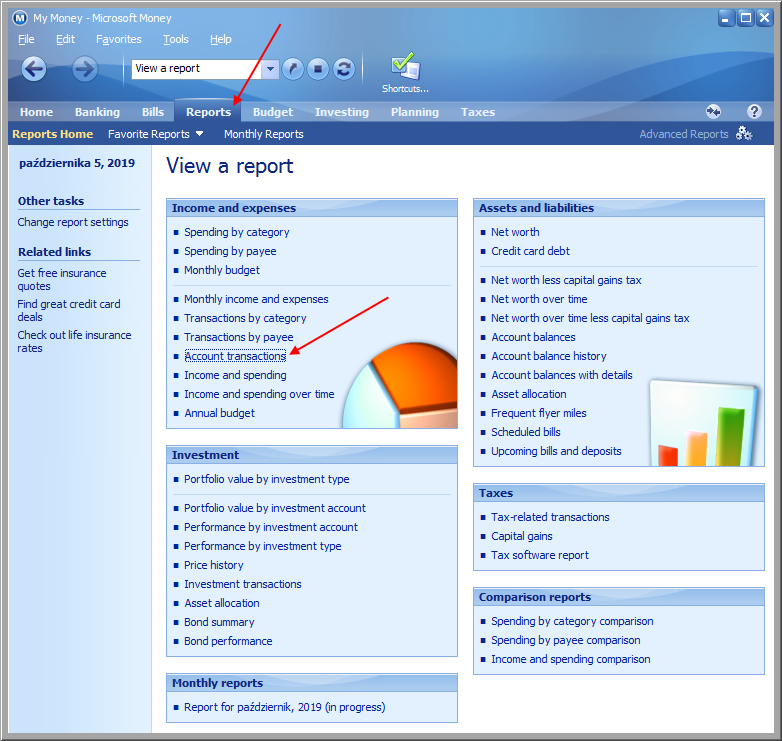

Microsoft Money posiada funkcję eksportu danych, funkcja ta dostępna jest z poziomu raportów.

Trzeba zatem przejść do części związanej z raportami i wybrać odpowiedni raport, którego dane chcemy wyeksportować.

Uwaga, zostaną wyeksportowane tylko te dane, które widoczne są na raporcie. Jeżeli chcemy wyeksportować wszystkie dane, musimy stworzyć odpowiedni raport.

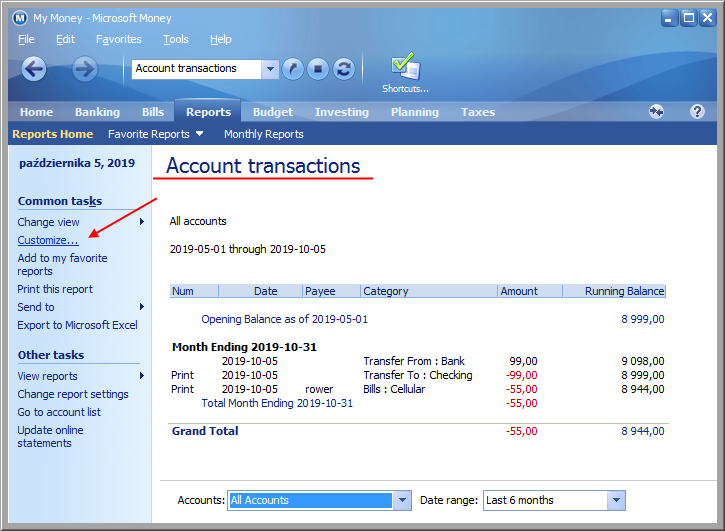

Raport trzeba dostosować do własnych potrzeb. W tym celu należy kliknąć w Customize.

Po kliknięciu w Customize otworzy się okno z opcjami umożliwiającymi dostosowanie raportu do własnych potrzeb.

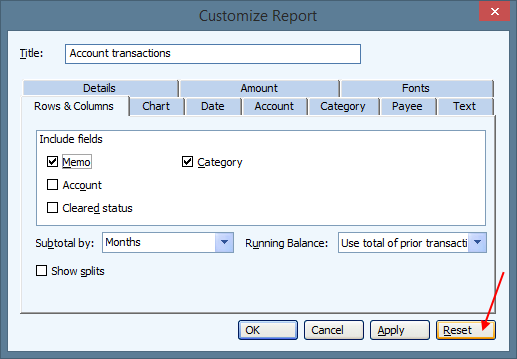

Resetowanie ustawień raportu

UWAGA, jeżeli przycisk resetujący jest aktywny, należy zacząć od resetu ustawień raportu.

Jeżeli pojawi się komunikat potwierdzający reset, należy kliknąć w przycisk Yes.

Następnie trzeba ponownie kliknąć w Customize (krok wyżej).

Dostosowanie raportu

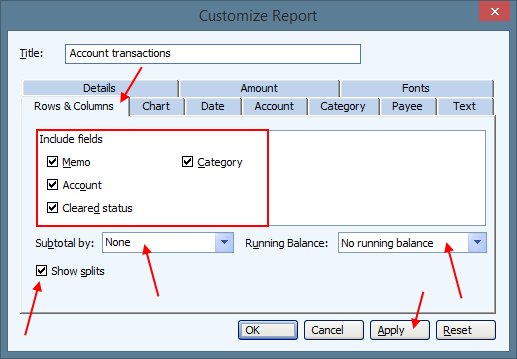

Na zakładce Rows & Columns w części Include fields należy zaznaczyć Memo, Account, Cleared status i Category.

Następnie w Subtotal by trzeba wybrać None.

W Running Balance trzeba wybrać No running balance.

Trzeba też zaznaczyć pole Show splits.

Zmiany należy zatwierdzić kliknięciem w Apply.

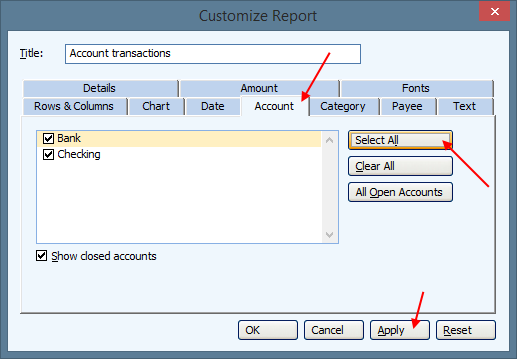

Na zakładce Account należy kliknąć Select all.

Zmiany należy zatwierdzić kliknięciem w Apply.

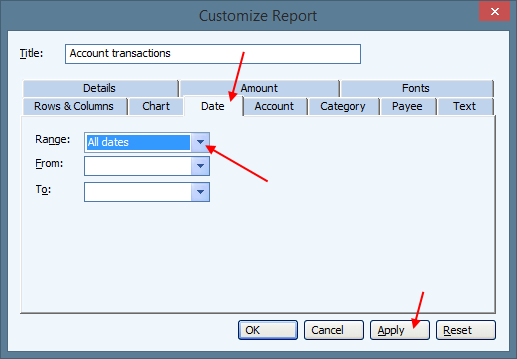

Na zakładce Date należy ustawić All dates w części Range.

Zmiany należy zatwierdzić kliknięciem w Apply.

Na zakładce Payee należy kliknąć Select all.

Zmiany należy zatwierdzić kliknięciem w Apply.

Jeżeli to możliwe, warto osobno wyeksportować wydatki i osobno przychody.

Na zakładce Category należy wybrać odpowiednie kategorie.

Jeżeli eksportujemy wydatki, należy kliknąć w przycisk Select Expense Categories.

Jeżeli eksportujemy przychody, należy kliknąć w przycisk Select Income Categories.

Jeżeli chcemy wyeksportować wszystkie dane, należy kliknąć w przycisk Select All.

Zmiany należy zatwierdzić kliknięciem w Apply.

Po ustawieniu wszystkich powyższych opcji należy kliknąć w przycisk OK.

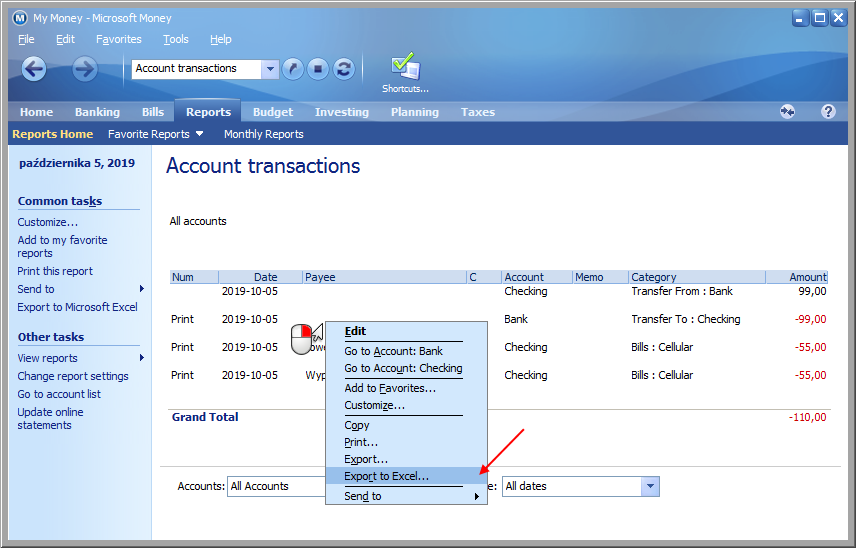

Po stworzeniu raportu należy kliknąć na nim prawym przyciskiem myszy i wybrać opcję Export to Excel.

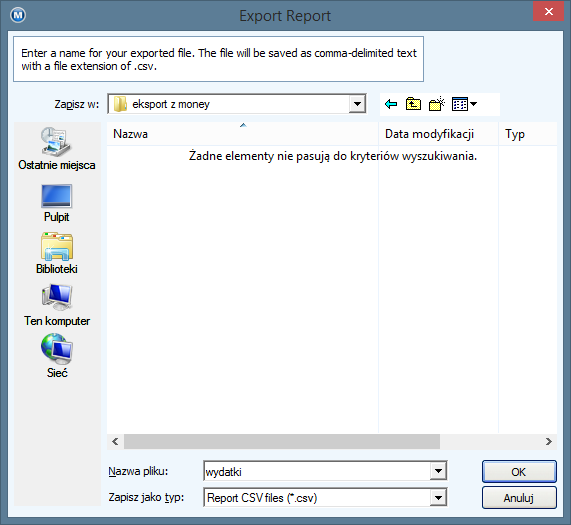

Kolejny krok to zapis wyeksportowanych danych do pliku.

W tym celu należy wskazać folder oraz podać nazwę pliku.

Warto stworzyć osobny katalog, który będzie zawierał wszystkie wyeksportowane dane, w tym celu utworzyłem folder o nazwie eksport z money.

Po kliknięciu w przycisk OK następuje zapis danych i otwarcie ich w programie Excel.

Może się zdarzyć, że Excel nie przetworzy danych poprawnie tzn. nie rozdzieli ich na kolumny tak jak się tego spodziewamy.

Bez obaw, bardzo łatwo można to naprawić.

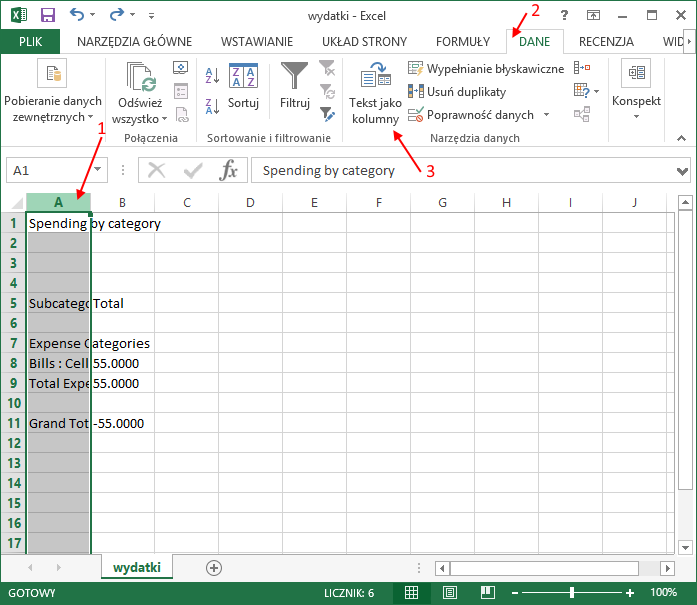

Aby poprawnie rozdzielić dane trzeba kliknąć w nagłówek pierwszej kolumny A (1).

Następnie przejść na zakładkę Dane (2), na której trzeba kliknąć w przycisk Tekst jako kolumny (3).

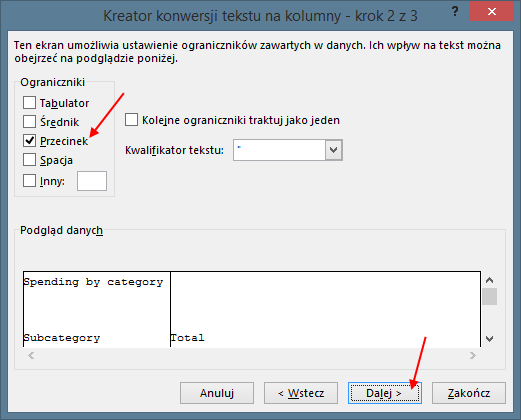

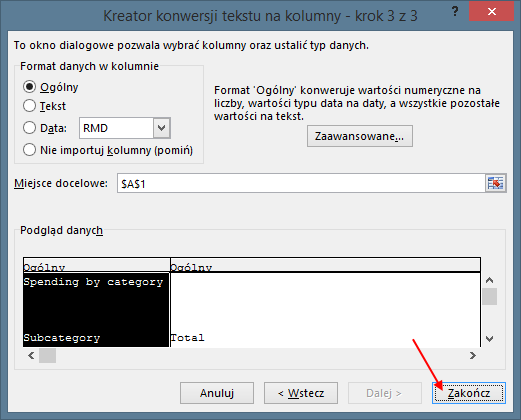

Po kliknięciu w Tekst jako kolumny uruchamia się Kreator konwersji tekstu na kolumny.

Trzeba przejść trzy poniższe kroki.

Drugi sposób eksportu danych: eksport danych z pliku MNY (plik z danymi programu Microsoft Money) do Excela

Narzędzie o nazwie MoneyLink pozwala na odczyt i eksport danych bezpośrednio z pliku, do którego Microsoft Money zapisuje dane, do Excela.

Dzięki niemu można wyeksportować dane z programu Microsoft Money np. w celu importu ich do FD2 lub np. w celu poddania ich dowolnej analizie w Excelu.

Nie trzeba instalować ani uruchamiać programu Microsoft Money.

MoneyLink jest darmowym narzędziem, które odczytuje dane z Microsoft Money od wersji 2001.

MoneyLink można pobrać tu: Moneylink downloads for Microsoft Money.

Proszę wybrać odpowiednią wersję dla używanej wersji Microsoft Money, zalecam wersję anglojęzyczną.

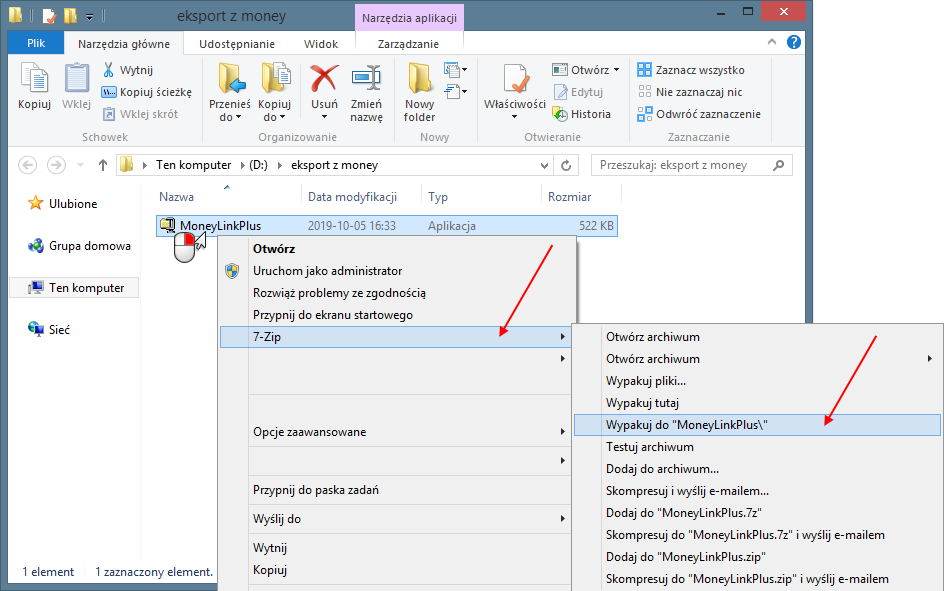

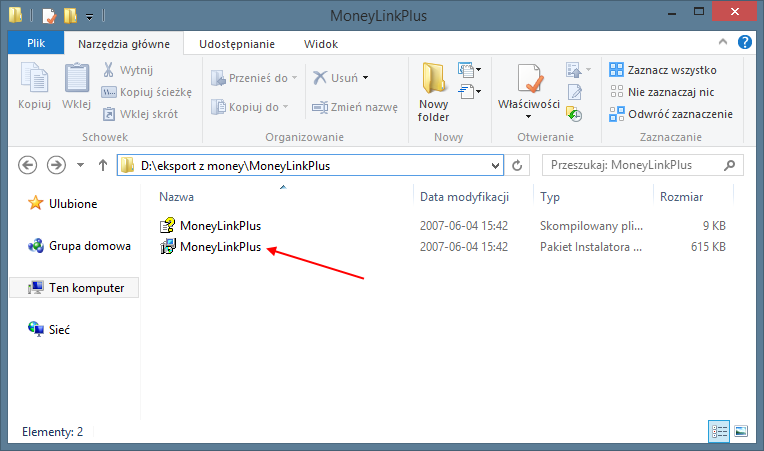

Po pobraniu otrzymujemy plik wykonywalny (exe), w moim przypadku MoneyLinkPlus.exe

Do wypakowania zawartości powyższego pliku użyję aplikacji 7-zip.

Wypakowały się dwa pliki, pierwszy z instrukcją instalacji (w języku angielskim) i drugi instalator narzędzia MoneyLink.

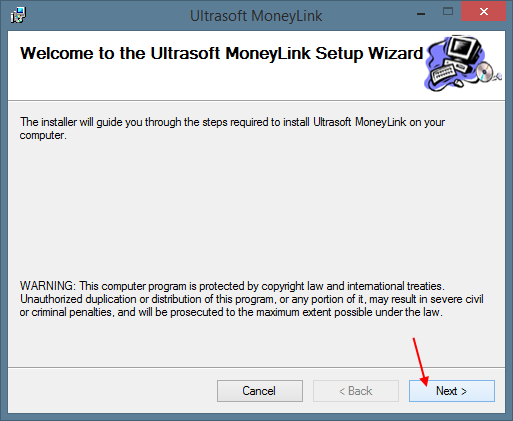

Należy uruchomić drugi plik.

Proces instalacji jest bardzo prosty, w zasadzie ogranicza się tylko i wyłącznie do klikania Next (dalej) w kreatorze instalacji.

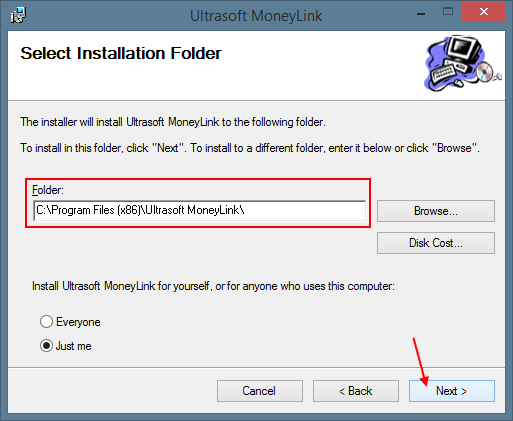

W tym kroku podajemy ścieżkę do folderu, w którym zainstaluje się MoneyLink.

Zalecam zachować ustawienia domyślne, w przypadku zmiany ścieżki proszę zapamiętać wskazaną lokalizację, przyda się później.

Gotowe, MoneyLink zainstalowany.

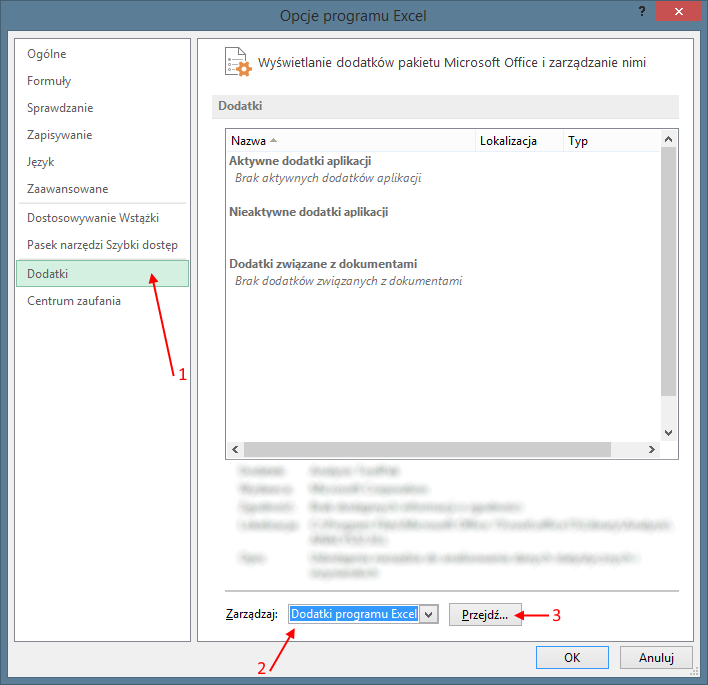

Teraz trzeba skonfigurować program Excel.

W tym celu należy go uruchomić i przejść do ustawień.

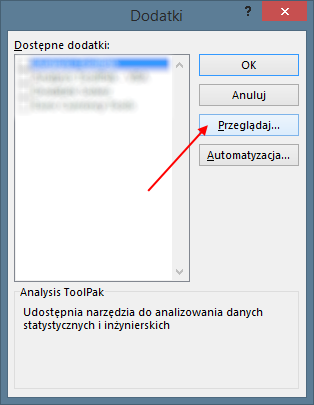

W oknie ustawień należy przejść do zakładki Dodatki (Add-Ins) widocznej w kolumnie po lewej stronie (1).

W menu Zarządzaj (Manage) należy ustawić Dodatki programu Excel (Excel Add-ins) (2) po czym trzeba kliknąć w przycisk Przejdź (Go) (3).

Po kliknięciu w Przejdź (Go) uruchomi się okno Dodatki (Add-Ins) z listą dostępnych dodatków (Add-Ins available list).

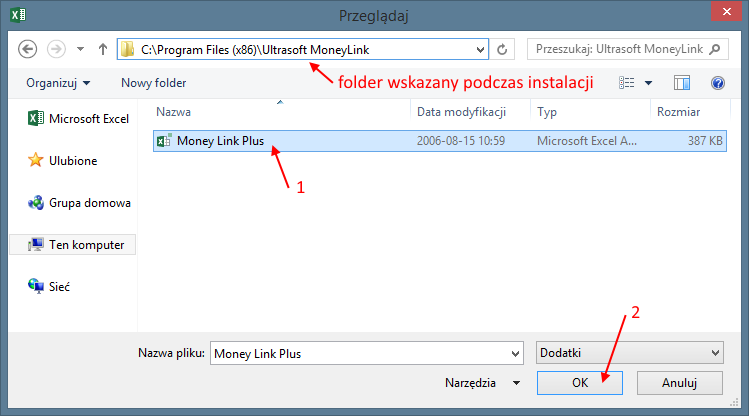

W oknie tym należy kliknąć w przycisk Przeglądaj (Browse).

W oknie Przeglądaj należy wskazać zainstalowany powyżej plik Money Link Plus.

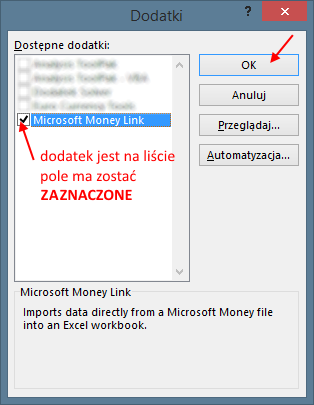

Kliknięcie OK spowoduje zamknięcie okna i dodanie dodatku do listy.

Przed zamknięciem listy dodatków należy upewnić się, że pole obok nazwy dodatku jest zaznaczone.

Listę dodatków zamykamy kliknięciem OK.

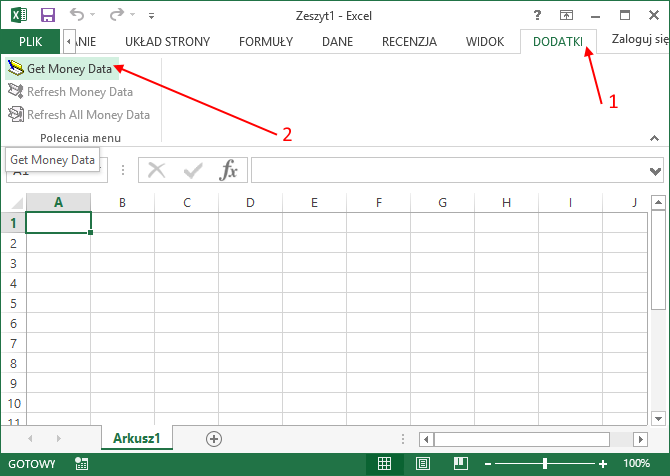

Po zainstalowaniu dodatku należy zamknąć program Excel.

W kolejnym kroku należy uruchomić arkusz kalkulacyjny czyli aplikację Excel.

Jeżeli dodatek został zainstalowany poprawnie, w górnej części programu Excel powinna pojawić się nowa zakładka o nazwie Dodatki.

Kliknięcie w przycisk Get Money Data spowoduje uruchomienie okna z informacjami o zainstalowanym dodatku.

Poniższe okno należy zamknąć klikając w przycisk Close.

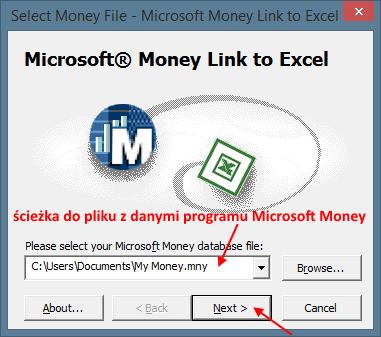

W kolejnym kroku należy wskazać plik z danymi programu Microsoft Money.

Plik aktualnie używany przez program Microsoft Money zostanie wybrany automatycznie.

Jeżeli zajdzie potrzeba importu danych z innego pliku należy wskazać do niego ścieżkę albo wpisując ją ręcznie albo poprzez wskazanie pliku po kliknięciu w przycisk Browse.

Po wybraniu pliku należy kliknąć w przycisk Next.

Kolejny krok to wybór danych jakie chcemy zaimportować.

Domyślnie należy wybrać transakcje dla wszystkich kont.

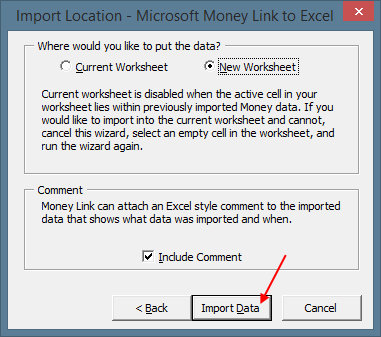

Po kliknięciu w Next przechodzimy do ostatniego kroku importera danych.

W tym kroku trzeba już tylko kliknąć w przycisk Import Data.

Krok 2: import danych do aplikacji Finanse domowe 2

Podsumowując dwa powyższe sposoby "wyłuskania" danych z aplikacji Microsoft Money, w jednym i drugim przypadku wynikiem jest plik z danymi.

Plik ten zawiera zestawienie transakcji, które trzeba teraz zaimportować do aplikacji Finanse domowe 2.

W pierwszym przypadku jest to plik CSV, który po niewielkiej obróbce (usunięcie zbędnych: nagłówka i stopki) nadaje się do importu.

W drugim przypadku jest to arkusz zawierający zestawienie operacji, który też można zaimportować do FD2.

Niestety program FD2 nie ma dedykowanego importera danych z któregokolwiek z dwóch powyższych plików.

Pozostaje tylko import uniwersalny czyli import z dowolnego pliku excel.

Dane do programu Finanse domowe 2 można importować z kilku różnych źródeł.

Można zaimportować dane z FD1, z historii operacji konta bankowego oraz z dowolnego pliku excela.

Jednak uwaga, nie można cofnąć importu danych z programu FD1. Z pozostałych źródeł - bez problemu.

Każdy import zapisuje się w historii importów.

Dzięki temu można zobaczyć co i kiedy było importowane.

Usunięcie wpisu z historii importów pozwala na usunięcie zaimportowanych danych.

Import danych z historii konta znacznie ułatwia i upraszcza pracę z programem, ułatwia prowadzenie budżetu domowego.

Dzięki tej funkcjonalności nie musimy np. znosić do domu paragonów za transakcje bezgotówkowe czyli dokonywane kartą płatniczą.

Wszystkie operacje zapisywane są w historii konta a dzięki importerowi za pomocą kilku kliknięć można zaimportować całą historię czyli wszystkie transakcje np. z tygodnia czy z miesiąca.

Jak zaimportować dane z wyciągu bankowego.

Aby zaimportować dane z historii operacji należy przejść na zakładkę Narzędzia -> Import danych do programu

Po kliknięciu w przycisk Import danych do programu uruchamia się narzędzie pozwalające na import danych z różnych źródeł.

Aby przejść dalej należy wybrać źródło danych, w tym przypadku Historia rachunku bankowego.

Po wybraniu źródła należy przejść do następnego kroku klikając w przycisk Dalej.

W kolejnym kroku należy wskazać ścieżkę do pliku i wybrać bank.

Gdy banku, dla którego robiony jest import nie ma na liście, należy wybrać import uniwersalny.

Wybór banku niesie ze sobą kilka korzyści - głównie ułatwień.

Gdy wybrany jest import dla konkretnego banku użytkownik nie musi wskazywać obszaru danych do importu oraz nie musi konfigurować zawartości kolumn.

Przechodząc do następnego kroku wybrany zostanie import uniwersalny. Gdy użytkownik robi import dla konkretnego banku należy pominąć dwa kolejne kroki i przejść do etapu nazwanego Wyznaczenie typów operacji.

W tym kroku należy wskazać obszar z danymi do importu. Dane wskazujemy z nagłówkiem. Gdy plik nie posiada nagłówka wówczas należy zaznaczyć pole wyboru Plik nie posiada nagłówka.

Po wybraniu obszaru danych do zaimportowania w następnym kroku ustawiane są kolumny czyli co znajduje się w danej kolumnie.

W pierwszej kolejności należy wskazać kolumnę z opisem transakcji. Kolumna ta określa, czy dana płatność to wydatek, przychód czy przelew.

W drugiej kolejności wskazywana jest kolumna z kwotą.

Na powyższym przykładzie kolumna z kwotą nie jest jednoznacznie określona. W kolumnie H znajdują się obciążenia (wydatki) a w kolumnie I uznania (przychody).

Co zrobić w takim przypadku?

Program Finanse domowe 2 wyposażony jest w pełni funkcjonalny arkusz kalkulacyjny (coś na kształt Excela). W arkuszu tym można tak spreparować dane, aby kwota znajdowała się w jednej kolumnie.

Aby uruchomić arkusz trzeba wrócić dwa kroki w tył, do miejsca w którym wskazywany był plik z danymi do importu.

Kliknięcie w przycisk edycji spowoduje uruchomienie arkusza kalkulacyjnego. Do zakładki zostanie odczytana zawartość wskazanego powyżej pliku.

W arkuszu można korzystać z formuł, za ich pomocą można operować na odczytanych danych.

Brak kolumny z kwotą nie stanowi żadnego problemu - można ją stworzyć w bardzo łatwy sposób.

Na powyższym przykładzie, do arkusza została dodana nowa kolumna H (o nazwie Kwota).

Zawartość tej kolumny wyliczana jest na podstawie formuły. Zasada działania formuły wygląda następująco: jeżeli komórka w kolumnie I jest pusta, weź wartość z kolumny J, w przeciwnym wypadku weź wartość z kolumny I.

Po przeciągnięciu formuły w dół, cała kolumna H zostaje wypełniona poprawnymi wartościami.

Gdy kwota znajduje się w jednej kolumnie można zaimportować dane bez żadnych problemów.

Zatem aby dokończyć import należy zamknąć arkusz, zapisać dane i ponownie przejść do wyboru kolumn.

Na powyższym rysunku widać, że format pliku uległ zmianie (z CSV na XLS).

Jest to spowodowane tym, że w pliku typu CSV nie można stosować formuł natomiast w plikach typu XLS można niemal bez ograniczeń.

Po kliknięciu w przycisk Zapisz ścieżka do importowanego pliku zaktualizuje się sama.

Po ponownym przejściu do wyboru kolumn, w kolejnym kroku, należy ustawić kolumnę z kwotą.

W następnym kroku wskazywana jest kolumna z tytułem przelewu. Tytuł przelewu w dalszej części importu wiązany będzie z kategoriami (wydatków i przychodów).

Kolejny krok to wybór kolumny z datą transakcji.

Wybór kolumn zakończony.

Teraz należy wybrać oszczędność i osobę.

Importowane dane zawierają historię konta bankowego, konto to powinno mieć swój odpowiednik w programie, w oszczędnościach. Zatem przy wyborze oszczędności należy wskazać oszczędność, która powiązana jest z importowaną historią.

Przy wyborze osoby wybierany jest użytkownik robiąca import.

Istnieje jeszcze możliwość zaimportowania danych opcjonalnych. Są to Komentarz i Saldo.

Aby zaimportować te dane należy zaznaczyć pole wyboru przy informacji dodatkowej i wybrać kolumnę, z której dodatkowe dane będą pobierane.

Opcjonalne dane trafią odpowiednio do:

Komentarz do kolumny komentarz (kolumna dostępna w wydatkach, przychodach i przelewach)

Saldo do dodatkowej kolumny użytkownika nazwanej Kolumna liczbowa 1 (kolumna dostępna w wydatkach i przychodach po załączeniu modułu Właściwości dodatkowe dla wydatków i przychodów).

Wyznaczenie typów operacji

W kolejnym kroku importu danych należy określić rodzaj operacji. Należy wskazać która transakcja to wydatek, która przychód a która przelew.

Od tego kroku import uniwersalny i import dla konkretnego banku są takie same.

Typ operacji ustawiany jest domyślnie według kwoty transakcji. Dla transakcji z kwotą ujemną typ operacji ustawiany jest na wydatek, dla transakcji z kwotą dodatnią na przychód. Przelewy trzeba wyłapać ręcznie, ale dzięki temu, że program się "uczy", przy następnym imporcie przelewy zostaną rozpoznane automatycznie.

Po ustaleniu typu operacji w kolejnych trzech krokach następuje wybór wydatków, przychodów i przelewów do importu do bazy danych.

Import wydatków

Kliknięcie prawym przyciskiem myszy na kolumnie Importuj spowoduje wyświetlenie menu kontekstowego zawierającego opcje ułatwiające wybór wydatków do importu.

W kolumnie Na co należy ustawić kategorię wydatków.

Np. transakcji o tytule 'Apteka Miejscowosc DATA TRANSAKCJI: 2015-11-13' ustawiona jest kategoria Leki.

Kategorię tą można ustawić wszystkim transakcjom o podobnym tytule.

W kolumnie Czym zapłacono należy ustawić oszczędność.

W kolumnie Kto ustawiana jest osoba powiązana z transakcją.

Po ustawieniu wszystkich danych przycisk pozwalający na przejście do następnego kroku staje się aktywny. Oznacza to, że wszystkie niezbędne dane zostały wypełnione.

Import przychodów

Import przychodów wygląda tak samo jak import wydatków. Zatem jeżeli powyższy krok nie był problemem, ten również nie będzie sprawiał żadnych trudności.

Import przelewów

Przelewy odzwierciedlają transfer pieniędzy między oszczędnościami.

Zatem przy imporcie przelewów należy określić oszczędność źródłową i docelową.

Po ustawieniu wszystkich powyższych danych można zaimportować dane.

Kategorie i podkategorie

Skróty kategorii (podkategorii) pozwalają na łatwiejsze i szybsze odnalezienie interesującej nas kategorii. Przydają się wówczas, gdy liczba kategorii jest duża a do wprowadzenia jest wiele transakcji.

Skróty są skróconą nazwą kategorii, nazwą bez znaków diakrytycznych, synonimem czy innym dowolnym ustalonym przez użytkownika ciągiem znaków.

Gdzie ustawiane są skróty kategorii (podkategorii)

Aby móc ustawić skrót dla dowolnej (pod)kategorii należy kliknąć w przycisk Kategorie (wydatków lub przychodów) i przejść w tryb edycji.

Pod nazwą znajduje się pole tekstowe do podawania skrótu.

Jak korzystać ze skrótów

Skróty wykorzystywane są w oknie dodawania/edycji wydatków/przychodów.

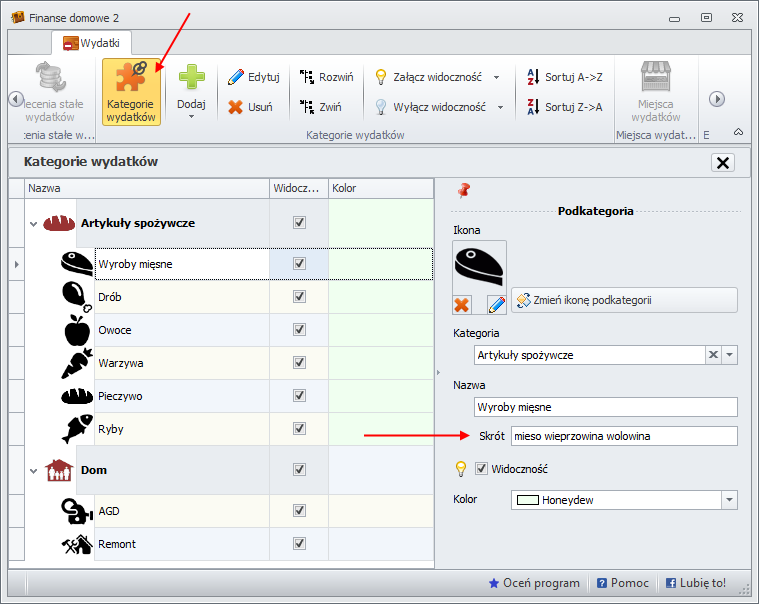

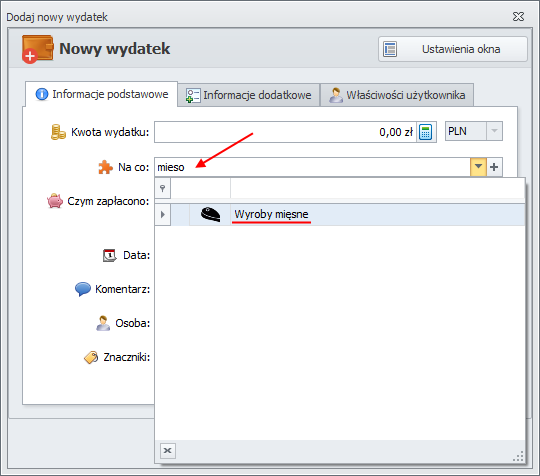

Zgodnie z powyższymi rysunkami, w edytorze kategorii, dla kategorii wydatków o nazwie Wyroby mięsne zostały skonfigurowane następujące skróty: mieso wieprzowina wolowina.

Zatem po wisaniu w kontrolkę z kategoriami ciągu znaków mieso, w drzewie kategorii pozostaną tylko te, których skróty zawierają w sobie wpisany ciąg, w tym przypadku mieso.

Duża liczba kategorii i podkategorii ma swoje wady i zalety. Przy kilkudziesięciu kategoriach można dokładnie opisywać dokonywane transakcje, np. paragon z artykułami spożywczymi można rozbić na wiele wydatków z podkategoriami takimi jak: owoce, warzywa, pieczywo, drób, wołowina, wieprzowina, słodycze, przyprawy itd. Przy takim rozdrobnieniu podkategorii wszystkie płatności są bardzo dobrze opisywane jednak wadą takiego podejścia jest czas, jaki musimy poświęcić na wprowadzanie tak szczegółowych danych.

Przy dużej liczbie kategorii i podkategorii bardzo ważne jest szybkie odnalezienie konkretnej, interesującej nas pozycji w drzewie kategorii - podkategorii.

Kategorie można filtrować na kilka sposobów.

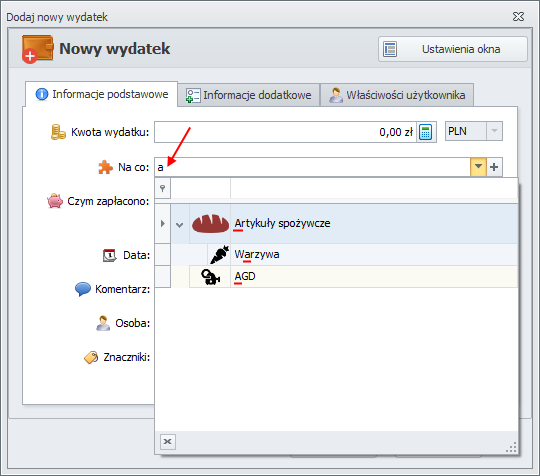

Filtrowanie w kontrolce z kategoriami

Kontrolka z drzewkiem kategorii została tak zaprojektowana, aby umożliwić użytkownikowi wpisanie dowolnego tekstu.

Po wpisaniu dowolnego znaku z klawiatury, w drzewie kategorii - podkategorii pozostaną tylko te wpisy, które zawierają wprowadzony znak.

Powyższe filtrowanie korzysta ze skrótów kategorii.

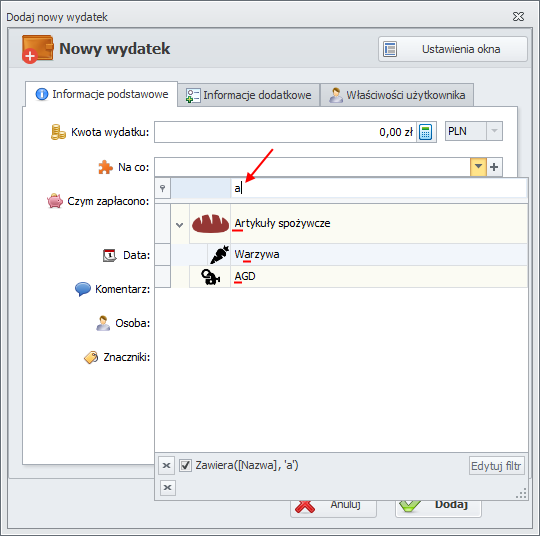

Filtrowanie przy użyciu wiersza auto filtra

Wiersz ten znajduje się na samej górze drzewka z kategoriami.

Po wpisaniu dowolnego znaku z klawiatury w wierszu autofiltra, w drzewie poniżej pozostaną tylko te kategorie, które zawierają wpisany znak.

Kryteria filtra można dowolnie zmieniać dzięki czemu tryb zawiera można zastąpić np. trybem rozpoczyna się od.

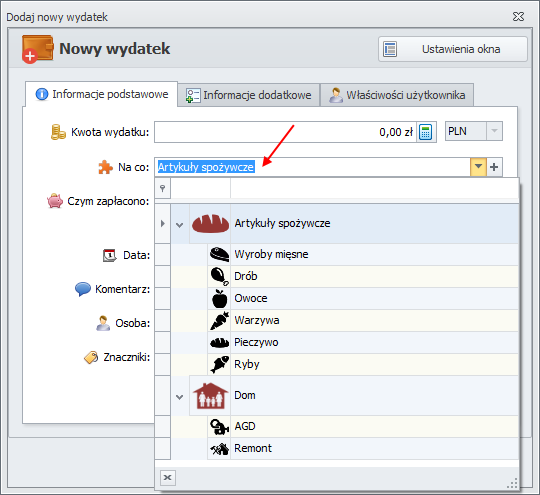

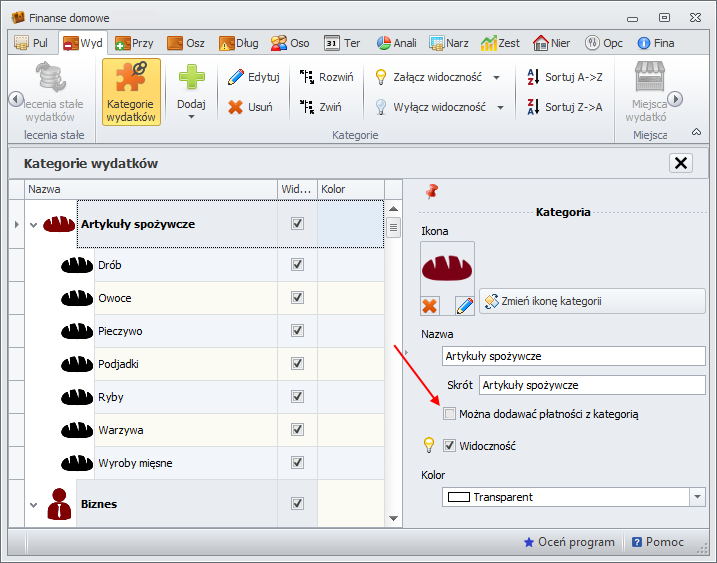

Prowadząc budżet domowy zdarza się, że potrzebujemy utworzyć kategorię, która służy jedynie do złączenia kilku podkategorii w grupę. Kategoria, dla której nie da się dodać wydatków ani przychodów.

Przykładem mogą być artykuły spożywcze. Dobrze jest wiedzieć ile wydajemy na artykuły spożywcze łącznie ale warto też wiedzieć ile wydajemy na poszczególne grupy artykułów spożywczych, ile np. na mięso i wędliny, ile na owoce, ile na warzywa a ile na pieczywo. Aby móc prowadzić takie analizy, należy utworzyć kategorię Artykuły spożywcze bez możliwości dodawania dla niej wydatków i przychodów a potem podkategorie np: Mięso i wędliny, Owoce, Warzywa, Pieczywo itd.

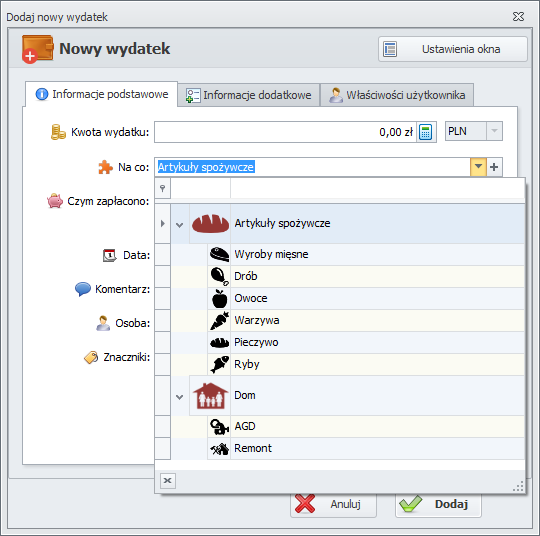

Dodając wydatek nie będzie możliwości wyboru kategorii Artykuły spożywcze a jedynie jej podkategorie za to robiąc analizy będzie można przeanalizować dane dla każdej podkategorii oddzielnie oraz dla kategorii łącznie.

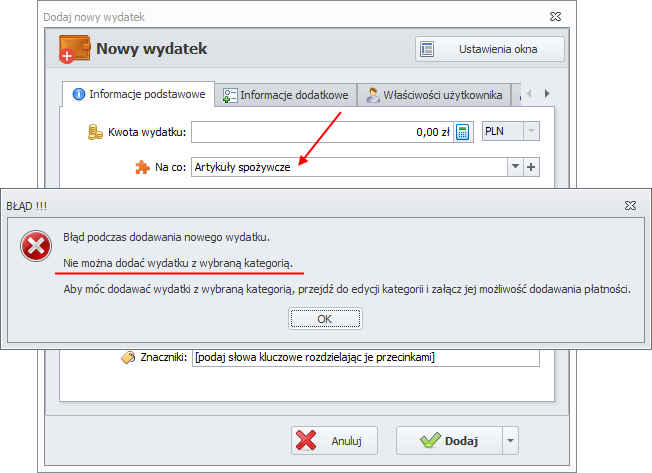

Po odznaczeniu opcji Można dodawać płatność z kategorią nie da się dodać wydatku powiązanego z tą kategorią.

Kategorie powiązane są z wydatkami i przychodami.

Aby dodać nowy wydatek (przychód), należy wskazać kategorię powiązaną z dodawaną płatnością.

Kategorie i podkategorie wyświetlane są w formie drzewa. Kolejność kategorii w drzewku można ustawiać dowolnie, przenosząc elementy góra/dół.

Program umożliwia także ustawienie kategorii domyślnej.

Kolejność sortowania kategorii (podkategorii) można ustawić na dwa sposoby:

- alfabetycznie (od a do z)

- po wadze kategorii (lżejsze na górę, cięższe na dół)

Kategorie powiązane są z wydatkami i przychodami.

Dzięki kategoriom możliwe jest kategoryzowanie dokonywanych płatności co umożliwia dokonywanie analiz a to z kolei prowadzi do efektywniejszego oszczędzania.

W programie Finanse domowe 2 użytkownik może definiować tyle kategorii i podkategorii ile chce. Przy dodawaniu kategorii należy trzymać się zasady, że trafny wybór kategorii to klucz do sukcesu.

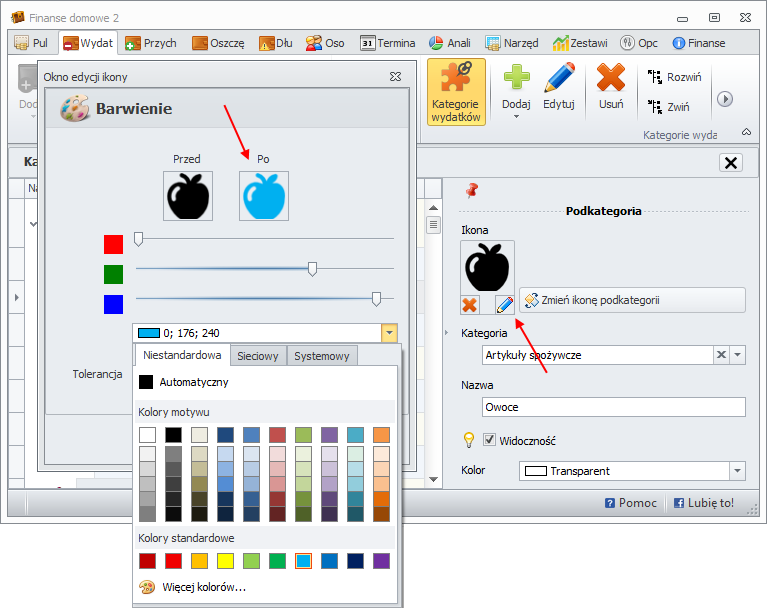

Kategorie mogą mieć ustawione dowolne kolory i dowolne ikony.

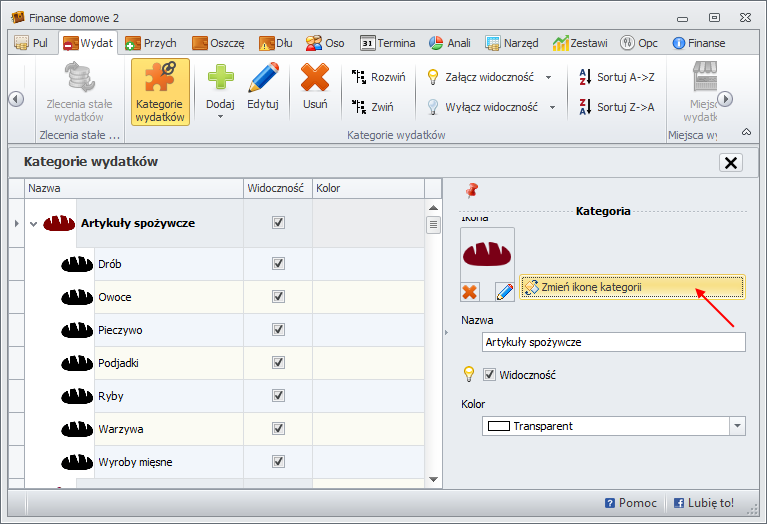

Jak ustawić ikonę kategorii/podkategorii

Aby zmienić ikonę kategorii należy przejść na zakładkę Wydatki -> Kategorie wydatków (w przypadku kategorii wydatków) lub Przychody -> Kategorie przychodów (w przypadku kategorii przychodów).

Kategorie przedstawione są w formie drzewa.

W lewej części okna znajduje się lista dostępnych kategorii wraz z podkategoriami, z prawej strony znajdują się narzędzia pozwalające na zarządzanie kategoriami.

Gdy panel edycji kategorii (umieszczony po prawej) jest niewidoczny należy załączyć go klikając w przycisk Edytuj.

Aby zmienić ikonę kategorii należy kliknąć w przycisk Zmień ikonę kategorii.

Po kliknięciu w przycisk Zmień ikonę kategorii otwiera się okno do wskazania pliku ikony.

Program Finanse domowe 2 zawiera kilkanaście grup tematycznych zawierających ponad 2100 ikon.

Oczywiście nic nie stoi na przeszkodzie, aby ustawić dowolną ikonę, niekoniecznie z tych proponowanych przez program.

Można też pobrać ikonę z internetu, w sieci jest wiele stron internetowych oferujących darmowe ikony.

Po wybraniu ikony czarno-białej można dodatkowo zmienić jej kolor.

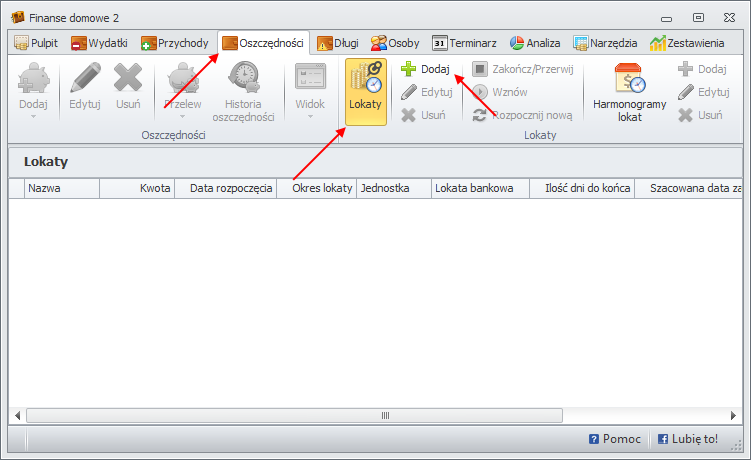

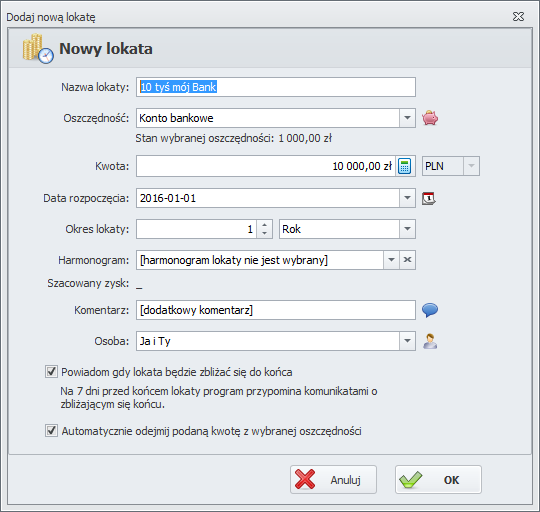

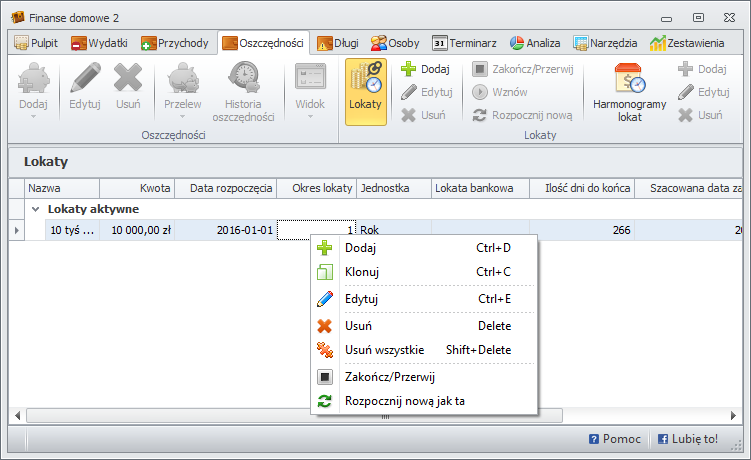

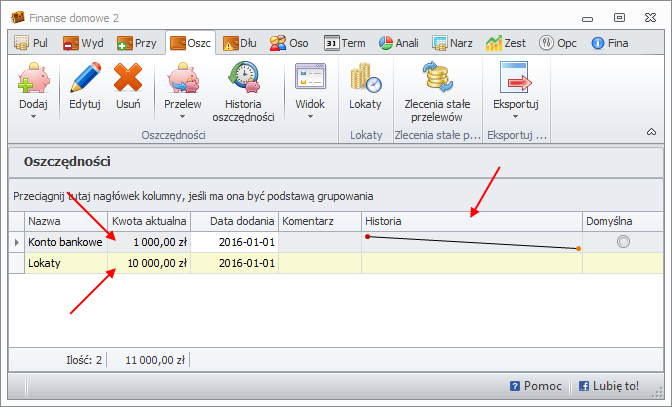

Lokaty

Program Finanse domowe 2 obsługuje różne rodzaje oszczędności w tym oszczędności zgromadzone na lokatach terminowych (lokatach bankowych).

Lokata terminowa – jest to umowa między bankiem a klientem dotycząca lokowania środków pieniężnych zawierana na czas określony. Bank zobowiązuje się wypłacić kapitał wraz z odsetkami na koniec okresu umowy.