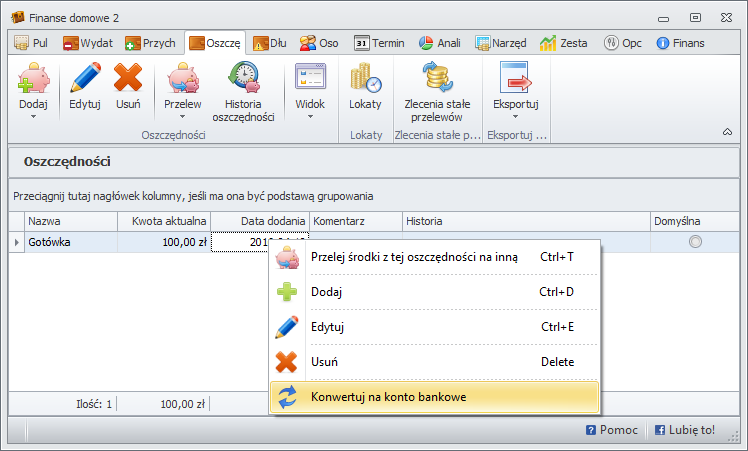

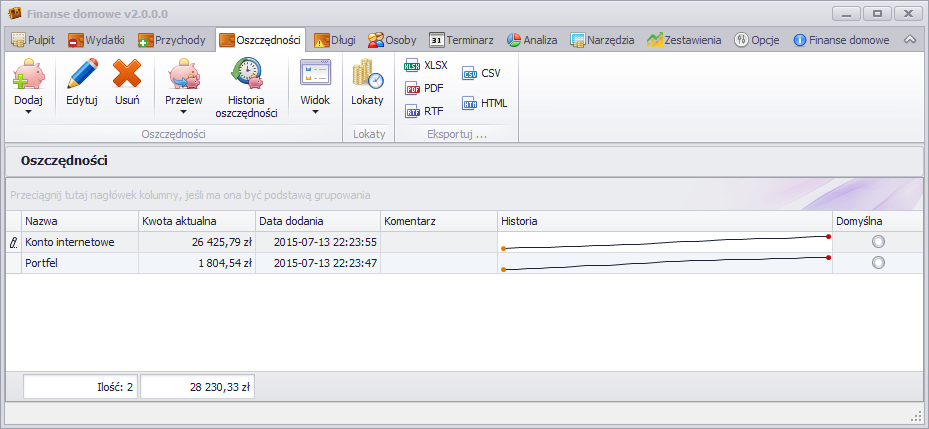

Historia jednej oszczędności (długu)

")

Każda oszczędność i każdy dług mają indywidualnie zapisywaną historię transakcji.

Oznacza to, że przy każdej płatności wykonanej daną oszczędnością, kwota jak jest na tej oszczędności zostanie zapisana.

Dzięki temu bardzo łatwo można przeglądać zmiany stanów oszczędności w czasie.

")